CALI, Colombia – La recuperación de la economía cubana después del impacto de la pandemia en 2020 ha sido lenta y errática. En los datos del segundo trimestre de 2022 incluso se evidencia un marcado retroceso.

Los decepcionantes resultados económicos postpandemia hacen más difícil detener la espiral inflacionaria, reducir los desbalances fiscales y poner en orden los pagos externos. Demuestran la insuficiente transcendencia de las medidas económicas instrumentadas por el gobierno cubano los últimos dos años.

La apertura a las pequeñas y medianas empresas (pymes) privadas ha sido un paso importante, pero incompleto. La inflación fuera de control anuló los potenciales beneficios de la reforma monetaria de 2021.

Las flexibilizaciones a la política de sanciones bajo la administración estadounidense de Joe Biden, desde 2021, también han sido muy limitadas y ello, si bien no es la única causa, afecta sobre todo el potencial del sector turístico y la inversión extranjera, y daña a las familias y al sector privado.

Mientras la mayoría de las economías latinoamericanas se impulsaron a partir de un efecto rebote, una vez que se eliminaron las restricciones a la movilidad y al distanciamiento físico y se acomodaron (aunque parcialmente) los flujos del comercio internacional, la economía cubana no aprovechó de igual forma ese momento.

«La salida de la crisis pasa necesariamente por diseñar un programa de estabilización macroeconómica de amplio alcance que permita detener la inflación y crear un escenario más propicio para el crecimiento económico».

Desde el tercer trimestre de 2020 hasta el tercer trimestre de 2021 la forma que mejor describe la trayectoria del producto interno bruto (PIB) cubano es la llamada recuperación en “L”, es decir, nulo crecimiento después de la caída.

Los vaticinios para la economía global y regional no son nada halagüeños para el próximo año. Las restricciones de la balanza de pago y de financiamiento internacional podrían incluso empeorar en los próximos trimestres para la economía cubana. En este escenario, la crisis migratoria y social que vive el país no tiene para cuando parar.

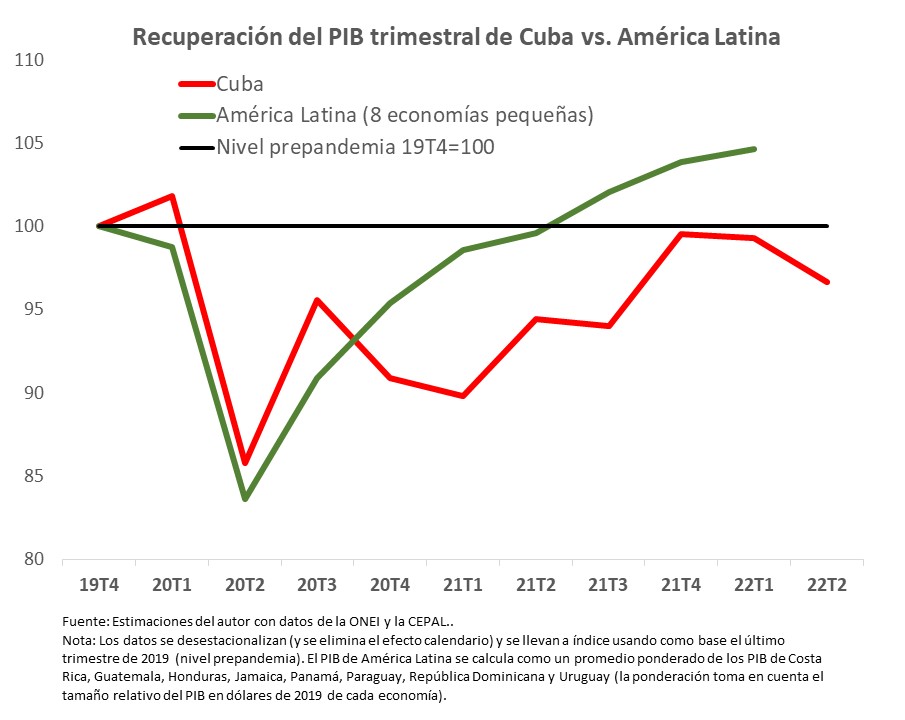

Comparación con América Latina

En el gráfico se compara la trayectoria por trimestres del PIB cubano con una muestra del PIB de América Latina. Este último se calcula como un promedio ponderado de los PIB de economía pequeñas como la cubana: Costa Rica, Guatemala, Honduras, Jamaica, Panamá, Paraguay, República Dominicana y Uruguay (la ponderación toma en cuenta el tamaño relativo del PIB en dólares de cada economía en 2019).

Los datos del PIB cubano (fuente: ONEI) y de las economías de América Latina (fuente: CEPAL) se desestacionalizan y se llevan a un índice usando como base el último trimestre de 2019, el cual representa un punto de comparación con los niveles productivos prepandemia.

Lo primero que se aprecia en el gráfico es la menor afectación relativa del PIB cubano durante los tres primeros trimestres de 2020.

Para enfrentar la pandemia el gobierno cubano no optó por una cuarentena generalizada y eso permitió mantener en funcionamiento una mayor parte del aparato productivo. En un inicio el gobierno le apostó a las cuarentenas selectivas y focalizadas regionalmente para detener la propagación del virus, con agilidad y prontitud para aplicar test, darle seguimiento y aislar contactos.

El desarrollo de vacunas nacionales fue otro elemento de la estrategia. Toda esta logística resultó factible mientras el país estuvo cerrado y con pocos casos de Covid-19, pero no pudo sostenerse debido a la necesidad que tenía el país de contar con los ingresos del sector turístico.

La inevitable apertura de los aeropuertos desbordó la capacidad de respuesta del sistema de salud, y paradójicamente, no produjo el efecto económico esperado. El flujo de visitantes y la tasa de ocupación hotelera se han reactivado a un ritmo muy bajo y todavía a la fecha se ubican por debajo de los niveles prepandemia. La exportación a gran escala de las vacunas nacionales fue otro de los vaticinios que no se materializó.

Desde el cuarto trimestre de 2020 ya el PIB agregado de las economías pequeñas latinoamericanas superaba en su recuperación al cubano. Mientras que en esa fecha al latinoamericano le restaba 5 % para llegar al nivel productivo prepandemia, al cubano le faltaba todavía 9 %.

Se distingue en el gráfico la notable diferencia en la trayectoria de recuperación. Las economías latinoamericanas exhibieron una recuperación en forma de “V” (o más cercano al “símbolo de Nike”) y desde el tercer trimestre de 2021 ya superaban los niveles productivos prepandemia.

La recuperación cubana, en cambio, quedó en forma de “L” hasta el tercer trimestre de 2021; luego presentó un crecimiento en el último trimestre de 2021 pero sin sobrepasar los niveles prepandemia y seguido de nuevas caídas en el PIB en 2022.

Una vez más se pone a prueba la efectividad del sistema cubano para evitar el colapso y administrar las crisis, pero nuevamente se evidencian las dificultades que tiene para promover y sostener progreso económico.

La situación este año

Una señal preocupante en los datos recientes del PIB trimestral cubano es que muestra que la recuperación se frenó este año 2022. En el primer trimestre el PIB se contrajo 0,3 % y en el segundo trimestre cayó 2,6 %, cuando se compara con la actividad productiva del trimestre inmediatamente anterior y eliminando el efecto estacional y calendario.

Otros datos que muestran lo incompleto de la recuperación y que ayudan a explicar por qué los cubanos siguen sin apreciar más productos en los mercados, tienen que ver con la composición sectorial. Los sectores productivos responsables de la producción de bienes están mucho más lejos de exhibir algún tipo de reactivación.

En el segundo trimestre de 2022 el PIB total se ubicaba 3 % por debajo de los niveles productivos del último trimestre de 2019 (referente prepandemia), mientras que los sectores responsables de producir bienes presentaban tasas negativas de dos dígitos: Agricultura (-32 %), Pesca (-24 %), Industria Azucarera (-69 %) e Industrias manufactureras (-38 %), después de eliminado el efecto estacional y calendario.

Si bien estos sectores no se expusieron a una cuarentena estricta han estado duramente afectados por la falta de insumos, financiamiento y energía. Lo extendido de la crisis ha obligado a posponer mantenimientos y prácticamente han tenido que olvidar las nuevas inversiones. La emigración en masa de trabajadores jóvenes y profesionales mina también su capacidad potencial de producción.

¿Cómo se sale de esto?

La salida de la crisis pasa necesariamente por diseñar un programa de estabilización macroeconómica de amplio alcance que permita detener la inflación y crear un escenario más propicio para el crecimiento económico. Este debe incluir medidas de austeridad fiscales y transformaciones en la política monetaria y cambiaria, pero también cambios estructurales e institucionales.

Recientemente enumeré diez puntos que me parecen esenciales en un programa de estabilización, en un artículo para el sitio Horizonte Cubano de la Universidad de Columbia

Entre las propuestas destacaba la importancia de retomar la confianza en la política fiscal y monetaria con el uso de reglas transparentes y verificables para el manejo de la cantidad de dinero, el déficit fiscal y la deuda pública.

Crear una unidad de cuenta indexada a la inflación y aumentar las tasas de interés son opciones que se deberían evaluar. En cuanto a la política cambiaria, se podría valorar un esquema de bandas ajustables para la tasa de cambio.

Otros artículos de Pável Vidal para IPS.

En un plano más estructural proponía dar pasos para transitar de un presupuesto fiscal apoyado en las rentas del sector estatal, en su mayoría ineficiente, a un presupuesto financiado por un sistema impositivo progresivo sobre una economía dinamizada por una participación más activa del sector privado y cooperativo.

Todo ello permitiría poder renegociar la deuda externa no pidiendo favores y justificando la situación echándole toda la culpa a las sanciones estadounidenses, sino presentándole a los acreedores un plan de acción sostenible y creíble que aborde asuntos medulares del modelo económico que definen su insolvencia y sus recurrentes ciclos de impagos de la deuda.

RV: PG – EG