SÍDNEY / KUALA LUMPUR – Los responsables políticos se han obsesionado con lograr una inflación baja. Muchos bancos centrales adoptan marcos de política monetaria con las metas de inflación (MI) de diversas maneras. Algunos tienen el mandato de mantener la inflación en 2 % a medio plazo. Muchos creen que esto garantiza una prosperidad sostenida a largo plazo.

El objetivo de inflación de 2 %, ahora universal, salió de la nada. Así lo reconoció el gobernador del Banco de la Reserva de Nueva Zelanda, Don Brash, que fue el primero en adoptarlo. El objetivo partió de la observación del ministro de Finanzas de Nueva Zelanda, Roger Douglas, sobre la posibilidad de lograr una verdadera estabilidad de precios, en torno a 0,0 %, o entre 0,0 % y 1 %.

Discordia sobre las MI

Los directores de los principales bancos centrales, como la estadounidense Reserva Federal (FED), el británico Banco de Inglaterra y el alemán Bundesbank, se comprometieron a mantener la inflación en 2 % poco después de Nueva Zelanda. Aunque típicamente a medio plazo, los altos costes de los TI se presentan como necesarios, pero breves. Peor aún, los beneficios del crecimiento prometidos no se han materializado.

El Convenio Constitutivo del Fondo Monetario Internacional (FMI) nunca aprobó ningún objetivo fijo de inflación. El artículo IV establece que cada miembro deberá esforzarse por orientar su política económica y financiera hacia el objetivo de fomentar un crecimiento económico ordenado con una estabilidad de precios razonable, teniendo debidamente en cuenta sus circunstancias.

Esto deja claro que depende en gran medida de las condiciones y las circunstancias. La prioridad sensata sería, pues, mantener la prosperidad con una estabilidad de precios razonable, y no comprometerse con una MI universal arbitrario a cualquier precio. Sin embargo, muchos funcionarios del FMI promueven el objetivo de un tope de 2 %.

Durante la crisis financiera mundial de 2008-2009, el director gerente del FMI apeló a una mayor imaginación en el diseño de la política monetaria, apreciando lo intrincado que se había vuelto el entramado económico y financiero mundial.

Para él, la política monetaria debe ir más allá de su objetivo principal de lograr una inflación baja y estable para promover un crecimiento equilibrado y equitativo, minimizando al mismo tiempo los efectos adversos sobre las economías en desarrollo.

Un economista jefe del FMI llegó a afirmar que la baja inflación y el progreso económico eran una coincidencia divina, e insistió en que un objetivo de inflación de 2 % era demasiado bajo. Tras aquella crisis financiera global, un documento de trabajo del FMI abogaba por un objetivo de inflación a largo plazo de 4 % para los países avanzados.

Un documento de trabajo del Banco de Canadá concluye que «el estado actual de la investigación económica -tanto empírica como teórica- ofrece poca base para creer en beneficios significativos observables de la baja inflación, como un aumento de la tasa de crecimiento del PIB (producto interno bruto) real».

¿Beneficios de la MI?

Cualquier consideración objetiva de las experiencias reales de la MI habría llevado a su rechazo hace tiempo. Las tecnologías de la información son claramente perjudiciales para el crecimiento y la equidad, por no hablar de los Objetivos de Desarrollo Sostenible (ODS). Cuatro experiencias de bancos centrales ofrecen valiosas lecciones sobre las probables consecuencias de las MI.

La FED estadounidense es, con diferencia, el banco central más importante del mundo, mientras que el Banco de Inglaterra ha sido históricamente importante. El Bundesbank ha sido el más reacio a la inflación en el periodo de posguerra, mientras que el Banco de Nueva Zelanda fue el pionero mundial de las MI.

La inflación de Nueva Zelanda durante el periodo 1961-1990 fue de 9 % de media, más que 5,1 % de Estados Unidos y 8 % del Reino Unido. Sin embargo, la poderosa FED y el venerable Banco de Inglaterra trataron de emular al minúsculo Banco de Nueva Zelanda.

La conocida fobia a la inflación de Alemania se atribuye a su «hiperinflación» de entreguerras y a sus sangrientas consecuencias. La inflación allí fue de 3,4 % de media entre 1960 y 1990, es decir, incluso antes de la MI.

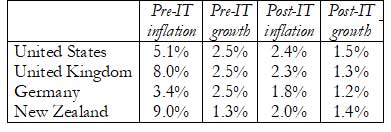

Ninguno logró una prosperidad económica sostenida a pesar de alcanzar objetivos de inflación del 2% o menos. El crecimiento medio del PIB per cápita se redujo drásticamente en Estados Unidos, el Reino Unido y Alemania, mientras que aumentó de forma insignificante en Nueva Zelanda (Cuadro 1).

Cuadro 1. Crecimiento medio per cápita e inflación antes y después de la crisis (%)

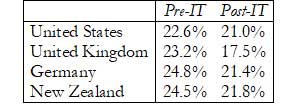

El descenso a largo plazo de sus tasas de crecimiento siguió a la disminución de las inversiones (Cuadro 2). Los defensores de la tecnología de la información afirman que una inflación elevada provoca incertidumbre, lo que reduce las inversiones, pero una inflación más baja ha sido claramente peor.

Cuadro 2. Inversión/PIB antes y después de las MI (%)

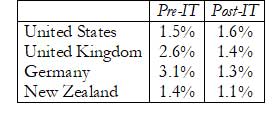

A medida que la tasa de inversión disminuía con las MI, también lo hacía el crecimiento de la productividad en el Reino Unido, Alemania y Nueva Zelanda (cuadro 3).

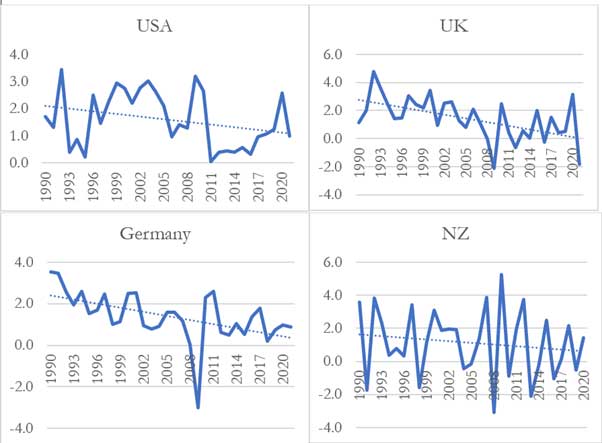

Mientras que el crecimiento de la productividad ha aumentado de forma insignificante con las MI en Estados Unidos, ha tendido a la baja en las cuatro economías (Figuras 1-4). La producción por hora de Estados Unidos creció solo 1,4 % después de 2004, la mitad de su ritmo en las tres décadas posteriores a la Segunda Guerra Mundial.

Cuadro 3. Crecimiento de la productividad antes y después de las MI (%)

Figuras 1-4. Disminución del crecimiento de la productividad: 1990-2021

La mayoría de las economías avanzadas han experimentado una desaceleración de la productividad desde la década de 1970. Con el estricto marco de las MI del Banco Central Europeo, la zona del euro también experimentó una marcada desaceleración del crecimiento de la productividad durante 1999-2019.

La disminución del crecimiento de la productividad se convierte a menudo en el pretexto para deprimir los salarios reales y las condiciones de trabajo, obligando a los trabajadores a trabajar más para compensar la pérdida de ingresos. La ralentización de la productividad y del crecimiento se considera un estancamiento secular.

Todo esto se ha achacado a la inflación. Pero la reducción de la inflación no ha invertido esta tendencia, que en realidad se ha acelerado desde la Crisis Financiera Mundial. Se han ofrecido muchas explicaciones, pero las razones de este fracaso siguen siendo discutibles.

Se supone que las tecnologías de la información, la baja inflación, los recortes fiscales y las reformas del mercado mejoran los resultados económicos. El debilitamiento de la inversión y del crecimiento económico, debido a las políticas macroeconómicas contractivas, frenó el crecimiento de la productividad en Estados Unidos.

Puede leer aquí la versión en inglés de este artículo.

Del mismo modo, la revista The Economist observó que la caída de la demanda redujo los incentivos para invertir e innovar. Atribuyó el descenso del crecimiento de la productividad en el Reino Unido a los recortes en las inversiones en innovación debido a las políticas de austeridad y a la fuerte reducción del crédito, entre otras cosas.

Concluyendo que, sin duda, el coste fue enorme, estimó que el PIB británico por persona en 2019 habría sido del equivalente a 8380 dólares más alto de lo que resultó ser si el crecimiento de la productividad no hubiera caído aún más después de la crisis de 2008-2009.

Cada vez se reconoce más que el compromiso incondicional generalizado de los bancos centrales con la meta de inflación de 2 % ante el actual repunte inflacionario probablemente empeore las desaceleraciones. Es posible que esto agrave las crisis de la deuda en muchos países en desarrollo.

Los impactos socioeconómicos adversos de las recesiones están bien documentados. Las recesiones inducidas por la política, supuestamente para frenar la inflación, agravarán los efectos de la pandemia, la guerra y las sanciones.

Pragmatismo, no dogma

Los banqueros centrales no deben ser dogmáticos. Por el contrario, se necesitan urgentemente enfoques pragmáticos para hacer frente a los actuales repuntes inflacionistas. Esto es especialmente necesario cuando la inflación en todo el mundo se debe principalmente a choques de oferta.

Los responsables políticos occidentales deben tener en cuenta las repercusiones negativas en los países en desarrollo, que ya están al borde de la crisis de la deuda debido a las prolongadas desaceleraciones. La deuda pública, con más préstamos comerciales de mayor coste, ha ido aumentando desde la crisis global de 2008 y ahora la covid-19.

Casi todos los presidentes de los bancos centrales saben que es casi imposible lograr una inflación de 2 % en las circunstancias actuales. Sin embargo, insisten en que no subir los tipos de interés ahora causará mucho daño económico más adelante.

Pero tales afirmaciones carecen claramente de bases teóricas o empíricas. Por lo tanto, es temerariamente dogmático imponer un objetivo de 2 % afirmando falsamente que la inacción sería aún más perjudicial.

T: MF / ED: EG