SÍDNEY / KUALA LUMPUR – La obsesión dogmática y el enfoque en la lucha contra la inflación en los países ricos están empujando la economía mundial a la recesión, con muchas consecuencias nefastas, especialmente para los países más pobres. Esta fobia se debe a mitos compartidos por la mayoría de los dirigentes de los bancos centrales.

Mito 1: La inflación ahoga el crecimiento

El relato común es que la inflación perjudica al crecimiento. Los principales bancos centrales, las instituciones de Bretton Woods y el Banco de Pagos Internacionales insisten en que la inflación es perjudicial para el crecimiento, a pesar de todas las pruebas que demuestran lo contrario. El mito se basa en unos pocos casos muy excepcionales.

La inflación de Estados Unidos y Europa, que se produce una vez en una generación, podría ahogar el crecimiento mundial y provocar una recesión global en 2023, según las perspectivas del economista jefe del Foro Económico Mundial bajo el título «La inflación conducirá inexorablemente a la recesión».

La publicación estadounidense The Atlantic advirtió recientemente que la inflación es mala, lo que hace prever un periodo de estancamiento económico o incluso una recesión. De manera similar se expresó la publicación británica The Economist, según la cual la inflación perjudica la inversión y empobrece a la mayoría de la gente.

Sin pruebas sólidas al respecto, esa narrativa afirma que la causalidad va de la inflación al crecimiento, con inevitables consecuencias adversas. Pero los economistas serios no han encontrado pruebas concluyentes.

El economista jefe del Banco Mundial, Michael Bruno, junto con el economista estadounidense especializado en crecimiento William Easterly se preguntaron si la inflación es perjudicial para el crecimiento.

Con datos de 31 países para el período 1961-1994, concluyeron: «La proporción entre las creencias fervientes y las pruebas tangibles parece inusualmente alta en este tema, a pesar de la amplia investigación anterior».

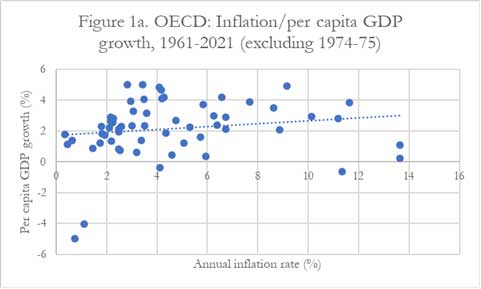

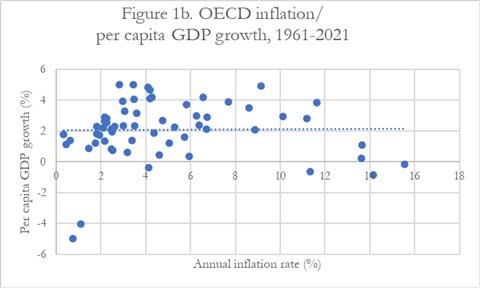

La evidencia de la Organización de Cooperación y Desarrollo Económicos (OCDE) para 1961-2021. De hecho, Las figuras 1a y 1b actualizan a Bruno y Easterly, contradiciendo de nuevo la narrativa estándar de los principales bancos centrales, las instituciones multilaterales y otros.

En sus estudios se establece que la relación inflación-crecimiento es fuertemente positiva cuando se excluyen los años de recesión de la grave subida del petróleo de 1974-1975, cuando el primer gran shock petrolero.

La relación no se vuelve negativa ni siquiera cuando se incluyen los años 1974-1975, se remarca.

Además, el periodo denominado como la Gran Inflación, de 1965-1982, no perjudicó al crecimiento.

Por lo tanto, no existe ninguna base empírica para establecer un umbral concreto, como el objetivo de inflación de 2 %, ahora estándar en las instituciones rectoras del tema, que desde hace tiempo se ha reconocido que se trata de una especie de “número mágico”, sacado del aire.

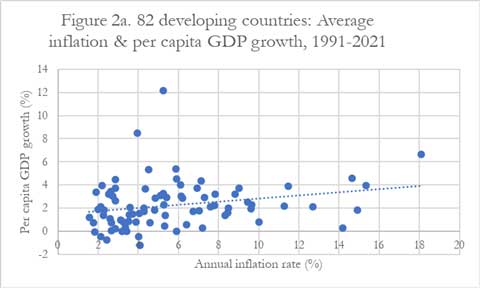

Los países del Sur en desarrollo también presentan una relación positiva entre inflación y crecimiento si se omiten los casos extremos, por ejemplo, tasas un índice de inflación superior a 20 %, o excesivamente afectadas por la volatilidad de los precios de las materias primas, los conflictos civiles o la guerra (Figuras 2a y 2b).

El gráfico 2a resume los datos de 82 países en desarrollo durante el periodo 1991-2021. Aunque ligeramente debilitada, la relación positiva se mantiene, incluso si se incluyen los años de crisis de la deuda de 1981-1990 (gráfico 2b).

Mito 2: La inflación siempre se acelera

Otro mito popular es que una vez que la inflación comienza, tiene una tendencia inherente a acelerarse. Como la inflación tiende supuestamente a acelerarse, no actuar con decisión para cortarla de raíz se considera peligroso. Por ello, el economista jefe del FMI aconseja no dejar que el genio de la inflación salga de la botella. Por lo tanto, hay que cortar la inflación de tajo.

Pero, de hecho, la inflación dentro de la OCDE, que agrupa a 38 grandes economías industriales y algunas emergentes, nunca ha superado el nivel de 16% en las últimas seis décadas, incluidos los años de la crisis del petróleo de la década de los años 70.

La inflación no se acelera fácilmente, ni siquiera cuando el trabajo tiene más poder de negociación o los salarios están indexados a los precios de consumo, como ocurre en algunos países.

Los economistas Bruno y Easterly solo encontraron una alta probabilidad de aceleración de la inflación cuando esta superaba 40 %.

Puede leer aquí la versión en inglés de este artículo.

Dos economistas del estadunidense Instituto de Tecnología de Massachusetts (MIT), Rüdiger Dornbusch y Stanley Fischer, que posteriormente fue subdirector gerente del Fondo Monetario Internacional, llegaron a una conclusión similar, calificando de moderada una inflación de 15 %.

Dornbusch y Fischer también destacaron que la mayoría de los episodios de inflación moderada fueron provocados por las crisis de los precios de las materias primas y fueron breves; muy pocos terminaron en una inflación más alta. Y lo que es más importante, advirtieron, estos índices de inflación (moderados) solo pueden reducirse con un coste sustancial para el crecimiento.

Mito 3: La hiperinflación amenaza

Aunque es extremadamente raro, evitar la hiperinflación se ha convertido en el pretexto para que los líderes de los bancos centrales den prioridad a la prevención de la inflación. Una hiperinflación con tasas superiores a 50 % durante al menos un mes es sin duda perjudicial para el crecimiento. Pero como muestra la investigación del FMI, desde 1947, las hiperinflaciones en las economías de mercado han sido muy raras.

Muchos de los peores episodios de hiperinflación de la historia se produjeron tras la Segunda Guerra Mundial (1939-1945) y la disolución de la Unión Soviética (1990-1991). Bruno y Easterly también mencionan las rupturas de los sistemas económicos y políticos, como en Irán o Nicaragua, tras las revoluciones que derrocaron a los regímenes despóticos corruptos.

Otros artículos de Anis Chowdhury y Jomo Kwame Sundaram para IPS.

Un blog del personal de la Casa Blanca señaló que el período inflacionario posterior a la Segunda Guerra Mundial es probablemente una mejor comparación para la situación económica actual que la década de los años 70 y sugiere que la inflación podría disminuir rápidamente una vez que las cadenas de suministro estén completamente en línea y la demanda reprimida se nivele.

Mito 4: La elaboración de políticas basadas en evidencias

A los presidentes de los bancos centrales les encanta afirmar que su política está basada en la evidencia. Se citan unos a otros y a economistas famosos para aumentar el aura de credibilidad del banco central.

Como es lógico, el Banco de la Reserva de Nueva Zelanda promovió su arbitrario objetivo de inflación de 2 % principalmente mediante la repetición interminable de él, no mediante pruebas sólidas o una lógica superior. Simplemente dedicaron una gran cantidad de esfuerzo a predicar el nuevo mantra a todo el que quisiera escuchar y a algunos que eran reacios a hacerlo.

La narrativa también convenía a los preocupados por las presiones salariales. La lucha contra la inflación ha servido de excusa para debilitar aún más las condiciones laborales y salariales de los trabajadores. Así, la participación del trabajo en los ingresos ha ido disminuyendo desde la década de los 70.

La mayor independencia de los bancos centrales (del Poder Ejecutivo) ha aumentado la influencia y el poder de los intereses financieros, en gran medida a expensas de la economía real. El crecimiento de la producción y del empleo se ha debilitado como resultado, empeorando la suerte de muchos, especialmente en el Sur global.

Hecho: los bancos centrales inducen recesiones

Las políticas inadecuadas de los bancos centrales han frenado a menudo el crecimiento económico sin mitigar la inflación. Las respuestas agresivas de los bancos centrales a la inflación pueden convertirse en profecías autocumplidas, con una inflación elevada aparentemente asociada a recesiones o colapsos del crecimiento.

Antes de convertirse en presidente de la Reserva Federal (2006-2014), el equipo de investigación de Ben Bernanke -quien acaba de ganar el Premio Nobel de Economía justamente por su investigación sobre los colapsos bancarios-, llegó a la conclusión de que una parte importante del efecto de las crisis de los precios del petróleo (en los 70) en la economía no se debe a la variación de los precios del petróleo en sí, sino al consiguiente endurecimiento de la política monetaria.

Así, las intervenciones de los bancos centrales han provocado contracciones sin reducir la inflación. La recesión más larga de Estados Unidos después de la Gran Depresión de los años 30, a principios de la década de los 80, se debió a las subidas de los tipos de interés de su presidente de la Reserva Federal (banco central), Paul Volcker, en el trienio 1979-1981.

Un editorial del New York Times advertía recientemente: «El giro de (Jerome) Powell (actual presidente de la Reserva Federal) hacia el endurecimiento del dinero en 2021 es el equivalente a la medida de Volcker en 1981, y la economía de (la década de) 2020 podría parecerse a la de los años 80».

El profesor de historia de la estadounidense Universidad de Columbia, Adam Tooze, ha resumido el actual frenesí de subidas de tipos de interés de los bancos centrales como el mayor endurecimiento simultáneo de la política monetaria de la historia.

Las fobias, sobre todo si se basan en creencias infundadas, nunca ofrecen una buena base para la elaboración de políticas sólidas.

T: MF / ED: EG