CARACAS – En general, se entiende que un país se dolariza cuando la moneda que emite es sustituida en sus funciones básicas por una moneda emitida por otro país. El dólar norteamericano ha sido, hasta ahora, la unidad monetaria más utilizada como sustituto de monedas locales.

Debido a que el dinero cumple tres funciones fundamentales (es unidad de medida, reserva de valor y medio transaccional), se suele diferenciar la dolarización transaccional de la dolarización financiera.

Es necesario también distinguir entre la dolarización oficial y la de facto, así como entre la dolarización parcial y la plena o completa. Venezuela es, hoy, un caso de dolarización transaccional y financiera, de facto y parcial.

¿Por qué se dolariza una economía?

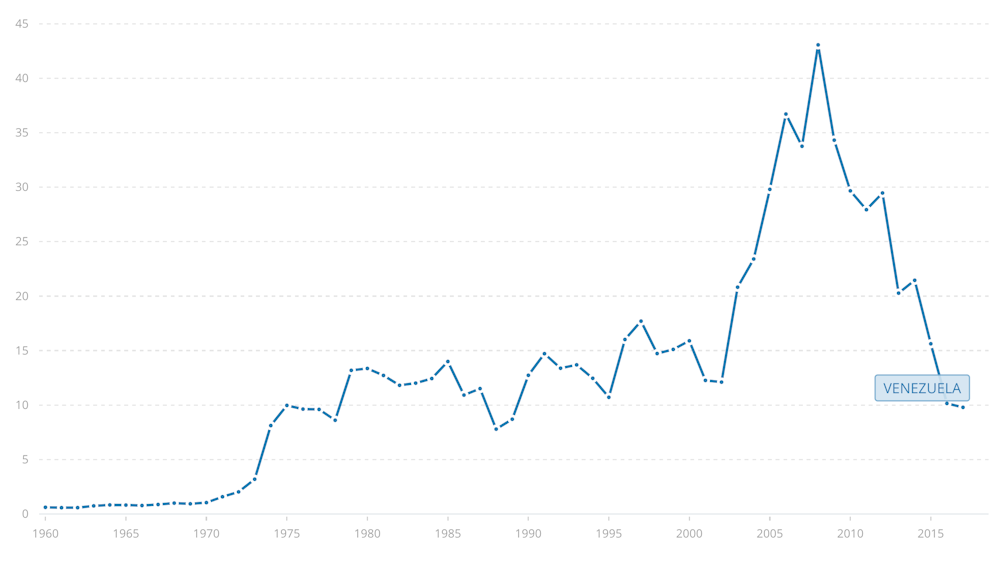

En la gran mayoría de los casos, la dolarización se produce como consecuencia de crisis económicas y financieras que han venido acompañadas de políticas fiscales con las que se ha hecho un uso excesivo del financiamiento de los gastos del gobierno mediante la emisión de moneda local (se ha puesto en marcha la máquina de imprimir billetes).

En tales circunstancias, la inflación se acelera, llegando incluso a convertirse en hiperinflación, y el valor de la moneda local se deprecia aceleradamente. El resultado es, inevitablemente, el rechazo de los agentes económicos de la moneda local como medio de cambio, unidad de medida y reserva de valor; es decir, la demanda de dinero local se reduce y tiende a anularse.

En América Latina varios países han experimentado procesos intensos de dolarización en épocas recientes (Perú, Bolivia y Uruguay, entre otros). Venezuela es el caso más reciente.

Las razones del homo oeconomicus

La dolarización de la economía venezolana es la respuesta racional de sus agentes económicos para proteger su riqueza e ingresos en un contexto de alta inflación y baja credibilidad en la política económica, y, sobre todo, por la aplicación de una política fiscal deficiente.

Si bien, formalmente, este proceso comenzó en 2018, la sustitución de activos financieros se inició en la década de los ochenta del siglo pasado, mientras que la dolarización transaccional se introdujo más recientemente, a mediados de la segunda década de este siglo.

Esta dolarización se ha impuesto de facto, aunque el Gobierno venezolano ha tenido que tolerarla debido a las fuertes restricciones económicas y sociales que sus propias políticas han generado.

Los efectos de la dolarización

La dolarización no está relacionada con la prosperidad económica, y menos aún es un sustituto de reformas económicas estructurales. Aunque puede reducir la inflación a corto plazo, sus efectos a mediano y largo plazo pueden ser muy negativos.

Estos efectos están relacionados con las modificaciones en los mecanismos y canales de transmisión de los choques y las políticas económicas, que se consolidan a medida que el grado de dolarización de la economía se incrementa. No es casualidad que las economías bimonetarias muestren una mayor volatilidad en sus tasas de crecimiento y estén más expuestas a experimentar crisis financieras.

Siendo más específicos, la dolarización dificulta la respuesta a los choques externos dada la imposibilidad de aplicar políticas de estabilización efectivas (fiscales, monetarias y cambiarias). A medida que se incrementa la facilidad con la que los depositantes pueden alterar la denominación monetaria de sus transacciones y portafolios, a los bancos centrales les resulta más complicado estabilizar tanto los precios como el producto.

Al reducirse la capacidad del Estado de diseñar y gestionar políticas de estabilización económica, los choques externos tienen que ajustarse a través de los mercados de bienes y factores, elevando los costos sociales de estos choques. Los procesos de ajuste son, por tanto, aún más prolongados y dolorosos, especialmente si la economía no cuenta con un sistema financiero desarrollado y bien regulado.

Riesgos para la economía nacional

Desde la perspectiva de la política fiscal, uno de los efectos más relevantes de la dolarización es la pérdida de la capacidad de generar ingresos a través del señoreaje (la puesta en circulación de moneda nacional a través de las entidades financieras), debido a la reducción de la demanda de la moneda local.

Si el Estado no tiene acceso a ese financiamiento en una economía que se ha informalizado y ha visto reducida su capacidad de producción de manera constante, como es el caso de Venezuela, la pérdida del señoreaje hace al gasto público aún más procíclico, incrementando la vulnerabilidad a los choques y los costos sociales de los inevitables ajustes en la economía real (producción y empleo).

La mayor elasticidad y variabilidad de la demanda de dinero también afecta al alza la varianza del tipo del cambio y la velocidad a la que los ajustes cambiarios se transmiten a los precios. Esta dinámica hace que las expectativas se desanclen con extrema facilidad, comprometiendo la posibilidad de éxito de las políticas de estabilización, aún si estas han sido bien definidas.

Riesgos para los bancos locales

Si el banco central no cuenta con un elevado nivel de reservas internacionales, como es el caso del Banco Central de Venezuela, no puede ejercer su rol de prestamista de última instancia, ya que no controla los agregados monetarios ni las tasas de interés. En ese caso, las instituciones financieras locales se hacen en extremo vulnerables a cambios súbitos en los movimientos de capital y a sufrir serios problemas de liquidez y solvencia por la mayor exposición a los riesgos de descalce monetario y de plazos.

Por eso, en las economías bimonetarias inestables, los bancos están obligados a mantener altos niveles de liquidez y a inmovilizar una parte significativa de sus disponibilidades en divisas afectando así al crédito interno. Desde luego, esta mayor fragilidad del sector financiero limita la capacidad contracíclica de la política cambiaria, monetaria y fiscal.

La fragilidad bancaria, la mayor velocidad del traslado de la variación del tipo de cambio a los precios y la volatilidad de las expectativas incentivan que el Banco Central trate de utilizar el tipo de cambio como ancla nominal de los precios y, con ello, el tipo de cambio tiende a apreciarse continuamente, incrementando las restricciones al crecimiento y la diversificación de la economía.

Reformar para desdolarizar

La dolarización se caracteriza por ser un proceso resiliente. En la medida que se consolida una economía bimonetaria se producen importantes cambios estructurales, institucionales y regulatorios que hacen muy difícil revertir la dolarización.

Los agentes que han aprendido a manejarse en divisas, las economías de red que se han desarrollado a medida que se avanza en la sustitución monetaria, la inconsistencia dinámica que caracteriza la gestión de la política económica y la experiencia traumática de décadas de elevada inflación, crisis cambiarias y bancarias explican por qué en economías donde se ha tenido éxito en la estabilización y se ha avanzado en las reformas estructurales aún persisten elevados niveles de dolarización.

De hecho, solo unos pocos países han logrado desdolarizarse, después de un largo proceso de reformas económicas e institucionales y una gestión eficiente de la política económica. En ningún caso los intentos de imponer la desdolarización mediante leyes o decretos han logrado su objetivo. La desdolarización, y con ello la recuperación de la capacidad de llevar a cabo políticas de estabilización que amortigüen los choques externos, más que un objetivo explícito de la política económica es la consecuencia de la ejecución de un programa desinflacionario y de reformas estructurales exitoso.

Este artículo fue publicado originalmente en The Conversation.

RV: EG