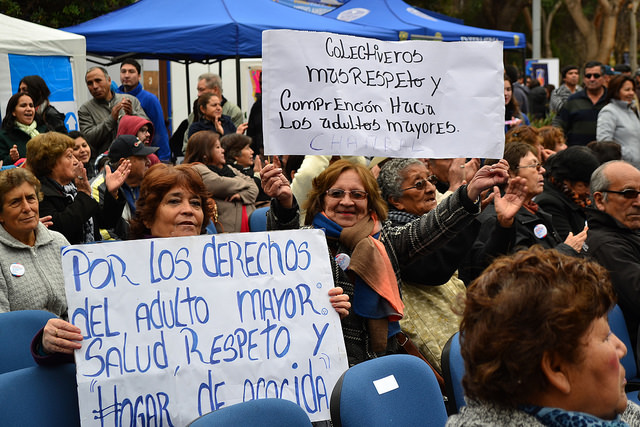

La precaria situación de los jubilados en Chile empeoraría aún más si se aprueba una polémica iniciativa, que propone hipotecar sus viviendas para aumentar sus paupérrimas pensiones, la mayoría en manos privadas y que promedian 230 dólares mensuales.

“Este proyecto es una trampa, una pillería”, advirtió a IPS la pensionada Nuvia Zambrano. “Si apenas podemos sobrevivir con nuestras pensiones, ¿cómo pagamos después esa hipoteca? Nuestras casas quedarán para el banco”, alertó esta profesora de biología, en retiro desde hace 10 años.

El proyecto de hipoteca reversa, presentado por legisladores opositores y secundado por oficialistas, establecería un contrato entre el dueño de la vivienda y una institución estatal. Con base en el valor de la propiedad y el cálculo de la expectativa de vida del propietario, se fijarían el periodo de pago y el monto mensual hasta el final de su vida.

El pensionado seguiría viviendo en su hogar hasta el fallecimiento y cuando acaezca, sus herederos pueden pagar el monto entregado al beneficiario para recuperar el inmueble o entregarlo para finiquitar el crédito.[pullquote]3[/pullquote]

Los especialistas subrayan que, dada la realidad chilena, la implementación de esta iniciativa crearía “una nueva carga psicológica sobre los adultos mayores», quienes deben vivir sus últimos años con una pensión precaria y llenos de deudas.

El actual sistema de previsión social chileno es de capitalización individual y fue instaurado en 1981 por la dictadura militar de Augusto Pinochet (1973-1990).

Funciona con la retención del 10 por ciento del salario de los trabajadores, que se destina a una cuenta de ahorro previsional, gestionada por entidades privadas conocidas como Administradoras de Fondos de Pensiones (AFP).

Estos fondos son transformados en activos de acciones de las principales empresas y bancos del país o el extranjero, para que rentabilice y genere ganancias a través de negocios especulativos.

Hasta la fecha, según la no gubernamental Fundación Sol, se han obtenido más de 5.800 millones de dólares como ganancias de este lucrativo negocio de ingreso obligatorio.

Paralelamente, según esta institución de referencia en estudios laborales y educativos, nueve de cada 10 personas jubiladas recibe menos de 230 dólares como pensión, lo que equivale a 66 por ciento del salario mínimo en Chile, que alcanza los 373 dólares.

Anterior a la reforma, operaba el sistema de reparto, un modelo solidario que maneja los recursos a un fondo común para que luego el Estado garantice pensiones dignas.

“En esa época decían que el nuevo sistema era maravilloso. Yo venía llegando de un exilio en Dinamarca y no tenía mucha idea de qué se trataba”, recordó a IPS Marianela Zambrano, hermana de Nuvia.

“Ahora sé que es el robo del siglo, un robo asqueroso, una injusticia”, enfatizó molesta.

Y es que esta profesora de inglés de 62 años y más de 30 años trabajados, recibe hoy una pensión mensual de 334 dólares. Solo en el alquiler de su vivienda gasta 186 dólares por mes.

“Las pensiones no alcanzan para vivir, mejor te dieran un veneno, porque igual te mueres de hambre”, expresó con rabia y dolor.

Actualmente, solo un puñado de países tienen un sistema de pensiones similar al chileno: República Dominicana, Israel, Nigeria, Maldivas, Malawi, Kosovo y Australia, aunque este último asegura para gran parte de sus adultos mayores una pensión básica de 1.000 dólares.

Entre sus vecinos, Argentina transformó en 2008 su sistema mixto en otro único, público, solidario y de reparto, denominado Sistema Integrado Previsional Argentino.

Uruguay, en tanto, posee un modelo mixto, donde convive el sistema de reparto con otro de capitalización individual, modificado en 2005 mediante reformas laborales, que aumentaron los salarios y dieron protagonismo a los sindicatos.

En Chile, en cambio, el sistema instaurado por la dictadura en 1981, opera sin reparos desde hace 35 años y los gobiernos democráticos que se sucedieron desde 1990 no mostraron intenciones de impulsar su reforma estructural.

Los gobiernos de centroizquierda, el actual encabezado por la socialista Michelle Bachelet y el de su predecesor, el derechista Sebastián Piñera (2010-2014), solo introdujeron medidas para apoyar a los excluidos de las AFP.

“Este sistema ha sido tremendamente exitoso en un objetivo: financiar la economía, inyectar de capital fresco para capitalizar empresas o grupos económicos”, explicó a IPS el economista Gonzalo Durán, de la Fundación Sol.

En este país sudamericano, de 17,5 millones de habitantes, las mujeres se jubilan a los 60 años, mientras que los hombres lo hacen a los 65. Sin embargo, en la práctica, hombre y mujeres trabajan activamente, al menos, hasta los 70 años.

Y es que las aseguradoras, fijan la expectativa de vida mediante una tabla de mortalidad, que varía entre otros, según el género.

La esperanza de vida de las mujeres chilenas es de 83 años versus 76 de los hombres, según cifras de la Organización Mundial de la Salud. Sin embargo, las AFP establecen, en promedio, que las chilenas vivirán hasta los 89 años y los chilenos hasta los 85.

Y es su expectativa de vida la que fija el total de años en los que se deberá repartir el ahorro de cada jubilado. Posteriormente, sus herederos podrían heredar una pensión mensual, que la aseguradora establece según el saldo remanente. Esto dependerá de factores como el nivel de estudios de los hijos, entre otros.[related_articles]

Según la Superintendencia de Pensiones, hasta diciembre de 2014 casi siete de cada 10 personas entre 55 y 60 años de edad tenían en su cuenta de capitalización individual unos 30.900 dólares. Esto difícilmente asegura una pensión superior a 155 dólares mensuales.

“El sistema de pensiones tiene un rol preponderante en la concentración de ingresos y la desigualdad, sobre el cual tenemos que debatir”, advirtió Durán.

Agregó que este cumple “una función gravitante en el modelo neoliberal en Chile”.

Durán advirtió que el sistema de AFP no está cumpliendo con el objetivo de entregar seguridad social en Chile, donde la canasta básica familiar supera los 66 dólares mensuales y un medicamento puede costar hasta tres veces más que en Argentina o Perú.

Como consecuencia, los adultos mayores están empobrecidos y deben continuar trabajando con posterioridad a su jubilación para compensar las bajas pensiones. Además deben lidiar con un alto nivel de endeudamiento.

Hasta el momento, la reforma más importante al sistema previsional chileno se realizó en 2008, durante el primer gobierno de Bachelet (2006-2010), e incorporó un pilar básico solidario de 133 dólares para aquellas personas que nunca cotizaron y que integran el 60 por ciento más pobre.

También se incorporó el aporte previsional solidario, que complementa el monto de aquellas pensiones más bajas, y que también beneficia a 60 por ciento más carenciado.

Este escenario “es sospechoso”, afirmó Durán, porque mientras las pensiones son muy bajas “el sistema entrega cuantiosos recursos a la empresa privada”, algo que no sucedería con la implementación de un sistema de reparto.

“Cabe la duda legítima de que no quieren cambiar el sistema para no quitar los recursos que hoy están llegando a las empresas. De confirmarse, esto sería muy grave”, aseveró.

Por ahora, el gobierno asegura que no patrocinará el polémico proyecto, pero los legisladores proponentes subrayan que insistirían en su avance.

Editado por Estrella Gutiérrez