QUITO / SANTIAGO / RÍO DE JANEIRO – Una cocina que ya no humea con leña en los Andes peruanos tiene una repercusión histórica para América Latina. En realidad, son más de 30 000 los hogares que han reemplazado sus fogones tradicionales por cocinas mejoradas como parte del programa Tuki Wasi (Casa Agradable, en quechua), impulsado por la organización Microsol. Este proyecto se convirtió en la puerta de entrada de América Latina al nuevo mercado de carbono creado por el Acuerdo de París.

En 2020, Perú y Suiza firmaron el primer acuerdo bilateral del mundo en el marco del Artículo 6 del tratado climático. Según el convenio, las emisiones evitadas por el uso de estas cocinas serían transferidas al país europeo como ITMOs (Internationally Transferred Mitigation Outcomes), unidades de reducción de emisiones contabilizadas en las contribuciones detrminadas a nivel nacional (NDC) de los países compradores.

Aunque la transferencia efectiva de créditos aún no se concreta —hasta ahora solo existe una registrada oficialmente, entre Suiza y Tailandia—, el caso peruano marca un precedente para la región.

El Artículo 6 del Acuerdo de París sobre cambio climático establece las bases para el comercio internacional de créditos de carbono. Dentro de él, el 6.2 regula los intercambios bilaterales entre países, mientras que el 6.4 crea un mercado global bajo supervisión de la Organización de las Naciones Unidas (ONU).

El sistema bilateral del Artículo 6.2 permite a los países firmar acuerdos de compraventa de emisiones, siempre que eviten la doble contabilidad y garanticen transparencia. En 29 Conferencia de las Partes (COP29), celebrada en Bakú en noviembre de 2024, se aprobaron las metodologías clave para activar el mecanismo centralizado del Artículo 6.4, que crea por primera vez un mercado de carbono regulado por la ONU, con reglas comunes, estándares de calidad y un órgano de supervisión propio.

A diferencia del 6.2, el mecanismo 6.4 permitirá a actores públicos o privados generar créditos sin necesidad de acuerdos bilaterales previos. Eso abre la puerta a una oferta más amplia —y potencialmente desregulada— de reducciones certificadas, siempre que los proyectos cumplan con criterios de adicionalidad, trazabilidad y beneficios ambientales y sociales concretos.

El objetivo de ambos mecanismos es contribuir al propósito central del Acuerdo de París: reducir las emisiones globales de carbono para evitar que la temperatura media del planeta supere los 2°C, y mantenerla idealmente debajo de los 1,5°C.

Tras la creación del mercado formal de la ONU, los países comenzaron a aprobar reglas para sus propios mercados de carbono internos.

Pero en América Latina ese proceso ocurre a distintos ritmos. Mientras algunos países —como Chile o Brasil— avanzan en marcos regulatorios formales, otros aún operan con zonas grises legales.

En ese contexto, proliferan experiencias en el mercado voluntario marcadas por denuncias de contratos abusivos, violaciones a los derechos de comunidades y créditos con poco sustento ambiental.

Y si en el terreno abundan los desafíos, lo mismo ocurre en las salas donde se toman decisiones y se monitorean estos mercados.

Según las fuentes consultadas, los países latinoamericanos – en buena posición para beneficiarse de los mercados de carbono, tanto por la extensión de sus áreas preservadas como por liderar el desarrollo de energías limpias – necesitan definir e implementar normativas internas, al mismo tiempo que evalúan qué acuerdos bilaterales del mercado regulado de la ONU les resultan ventajosos, y preparan sus sistemas para el registro, la contabilidad y la transparencia exigidos en el 6.4, considerando que el mecanismo aún carece de detalles operativos concretos.

Todo esto ocurre en un escenario marcado por intereses económicos internos en conflicto, falta de financiamiento suficiente a pesar de lo establecido en el Acuerdo de París, y poblaciones en situación de vulnerabilidad social que ya sufren los impactos del cambio climático.

Mercados en construcción

Para participar en el Artículo 6 del Acuerdo de París, los países deben cumplir con una serie de requisitos básicos: ser parte del tratado; contar con una contribución determinada a nivel Nacional (NDC) activa, que son las metas nacionales de reducción de emisiones que cada país se compromete a alcanzar bajo el Acuerdo de París, y tener acceso a un sistema de registro; y cumplir con estándares de monitoreo, reporte y verificación (MRV).

Además de «seguir las reglas de reporte y seguimiento», subraya Beatriz Granziera, asesora sénior de Políticas de la ONG The Nature Conservancy.

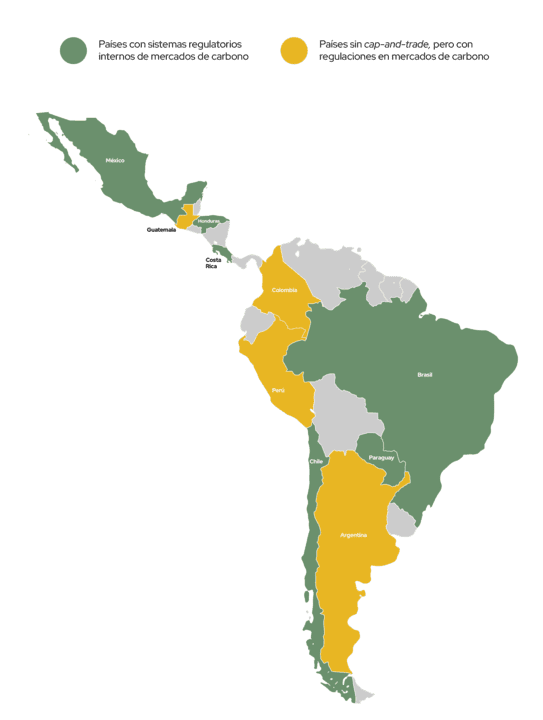

En la región los avances son dispares. Mientras algunos han firmado acuerdos bilaterales para transferir ITMOs -como Perú, Chile o Paraguay-, otros aún carecen de regulación específica o avanzan a tientas entre los mecanismos voluntarios o sistemas internos de comercio de emisiones.

Diez países han avanzado en la regulación de mercados nacionales de carbono.

En Brasil, la Ley 15.042/2024 creó el Sistema Brasileño de Comercio de Emisiones de Gases de Efecto Invernadero (SBCE), que establece un mercado regulado y permite la comercialización de créditos de carbono. Chile regula las compensaciones nacionales de emisiones a través del impuesto verde, según la Resolución 1420/2023 del Ministerio del Medio Ambiente. En Honduras, existe la Ley Especial de las Transacciones de Carbono.

En México fue establecido el Sistema de Comercio de Emisiones por la Ley General de Cambio Climático, pero el mercado aún no está operativo y tiene retrasos. El sistema empezó en una fase piloto y la etapa operativa debía comenzar en enero de 2023.

Paraguay aprobó la Ley 7190/2023, que regula el funcionamiento técnico y legal de los proyectos de carbono, con énfasis en emisiones evitadas, aunque no impone un mercado obligatorio con límite de emisiones. Costa Rica, por su parte, implementó en 2013 un Mercado Doméstico de Carbono, donde se intercambian créditos generados por proyectos locales.

Argentina aprobó una estrategia nacional para el uso de estos mercados mediante la Resolución MAyDS N° 385/2023. Guatemala no tiene una ley específica, pero el decreto 7-2013 permite el acceso a mercados voluntarios y regulados, y exige el registro de unidades de reducción de emisiones en el Ministerio de Ambiente y Recursos Naturales.

Colombia cuenta con una política climática general, establecida por decretos y leyes como el Decreto 2811/1974, la Ley 99/1993 y la Ley 2169/2021, pero no dispone de una legislación o decreto específico que regule un mercado interno de carbono obligatorio. En Perú, el Ministerio del Ambiente administra el Registro Nacional de Medidas de Mitigación y autoriza la transferencia de créditos, pero no existe un mercado regulado.

“Muchos países que están legislando o aprobando actos normativos para participar en el Artículo 6, están aprovechando esta oportunidad también para abordar los mercados regulados internos y, en algunos casos, también los mercados voluntarios”, explica Granziera. “Los compradores de estos créditos están observando cómo es el sistema normativo. … Es un punto que también es importante para los países compradores”, añade.

Juliana Coelho Marcussi, gerenta de Políticas Climáticas y Mercados de Carbono del instituto LACLIMA, explica que, tras las decisiones adoptadas en Bakú el año pasado, los países ahora deben definir, dentro de sus marcos normativos nacionales, cómo estructurar sus sistemas de contabilidad de carbono, conocidos como MRV (monitoreo, reporte y verificación).

Según señala, cada país tendrá que decidir si creará un registro nacional propio, si lo integrará con el registro internacional que será provisto por la Convención Marco de las Naciones Unidas sobre el Cambio Climático (CMNUCC), o si utilizará exclusivamente esa plataforma internacional, solicitando asistencia técnica de Naciones Unidas para poder emitir sus unidades y créditos.

Establecer normas internas para el comercio de emisiones puede resultar más estratégico para los países latinoamericanos, que requieren una planificación rigurosa para evitar el riesgo de no cumplir con las metas establecidas en sus NDC por haber transferido más ITMOs de lo aconsejable.

“El Artículo 6 ha sido visto por muchos países vendedores, que en la mayoría de los casos son países en desarrollo, como una oportunidad para atraer financiamiento y así cumplir con sus NDC. Ese es un punto positivo. Pero, por otro lado, debe quedar muy claro que estamos en el mundo del Acuerdo de París, y ya no en el del Protocolo de Kioto. Y todos los créditos, los ITMOs, que estos países exporten, tendrán que ser descontados de su contabilidad”, señala Granziera.

Entonces, a.ade, «los países entran en ese equilibrio delicado”.

El dilema no es contable, sino estratégico, según explica Soledad Aguilar, experta en derecho internacional ambiental y directora de la Maestría en Derecho y Economía del Cambio Climático de la Facultad Latinoamericano de Ciencias Sociales (Flacso).

“Lo peor que puede hacer uno de los países de la región es terminar transfiriendo créditos de bajo costo para después tener que hacer esfuerzos de alto costo”, alerta. Si los países venden créditos asociados a acciones baratas podrían terminar con pocas opciones viables para cumplir sus compromisos climáticos.

“Esa es la cuestión más compleja que los países están navegando ahora”, afirma por su parte Granziera. “Entender qué sectores, en qué cantidades y qué medidas de salvaguarda tomar para evitar ese riesgo del overselling, como decimos, de vender créditos en demasiada cantidad o demasiado baratos, de manera que les resulte más caro alcanzar su NDC”, añade.

Según Marcussi, la tendencia que se observó en la Conferencia Climática de Bonn es que los países adopten lo que se denomina mix of markets. “Es decir, la infraestructura del mercado nacional, del mercado regulado a nivel interno, se aprovecha para la emisión de los ITMOs. Esa es una tendencia muy fuerte y, de hecho, los especialistas la consideran una solución viable, tanto por la reducción de costos como por la mayor seguridad para evitar la doble contabilidad, entre otros aspectos”.

En esa línea, Aguilar considera que establecer un sistema de compensación doméstico puede ser más genuino y estratégico para los países de la región: “Eso lo que logra es que dentro del mismo país haya una transferencia de recursos de los sectores que son más limpios, que reciben recursos de aquellos sectores que son más sucios, y el dinero queda dentro de la misma economía, circulando, entonces eso me parece un esquema conceptualmente mucho más interesante”.

Aguilar extiende esa lógica al mercado voluntario sin ajuste correspondiente: en ese esquema, la mitigación sigue beneficiando al país anfitrión y no hay un otro que los contabilice en sus registros de mitigación de gases de efecto invernadero.

“Si bien se van créditos para los mercados voluntarios, si son sin ajuste correspondiente, en realidad lo que están haciendo es ayudar al país a lograr sus objetivos de mitigación, porque no se están llevando esos créditos para que los cuente otro país. Los contará Coca Cola o Siemens o alguno en su contabilidad interna que le muestre a sus accionistas, pero no hay un movimiento de un país a otro”, afirma.

NDC y mercados de carbono: un equilibrio delicado

La participación en el Artículo 6 del Acuerdo de París exige a los países no solo generar créditos verificables, sino también proteger su propio camino hacia la descarbonización. Granziera identifica tres pilares estratégicos para lograrlo.

El primero es el high hanging fruit approach: excluir del mercado internacional a aquellos sectores que el país necesita para cumplir su NDC.

“Dividir los sectores de forma que queden los sectores más baratos para alcanzar su NDC”, explica.

El segundo es establecer tarifas por ajuste correspondiente -como lo hizo Ghana, con cinco dólares por cada vez que se aplica el ajuste correspondiente- para generar ingresos nacionales que permitan invertir en otras actividades de mitigación. El tercero es crear reservas de créditos o fondos de salvaguarda, que permitan al país reaccionar si enfrenta dificultades para cumplir su meta.

“Entonces, por ejemplo, algunos países aceptan inversión extranjera, pero dicen: ‘OK, solo voy a exportar los resultados de esa inversión durante los primeros cinco años, el resto se queda aquí para cumplir con mis NDC en el futuro’”, señala Granziera. Ghana, por ejemplo, estableció que 1 % de lo exportado se guardará como respaldo.

Pero, ¿cómo han avanzado los países en la práctica hasta ahora?

Marcussi señala que los países que más lideran esta preparación interna para el Artículo 6 son los países africanos: “Ghana cuenta con un marco para la emisión de ITMOs sobresaliente, muy bien estructurado y organizado. Y justo detrás, hay algunos países de América Latina que también se han destacado en esta organización interna, por ejemplo, Perú y Chile”.

Los casos de Chile, Ecuador y Colombia

Chile decidió adoptar en su legislación nacional las metodologías desarrolladas por las organizaciones Verra y Gold Standard, ya consolidadas a nivel internacional, para la generación de créditos de carbono que pueden ser convertidos en ITMOs. “Chile fue muy específico al incluir en su normativa las metodologías que podrán ser utilizadas para la emisión de ITMOs. Fue muy directo al punto”, explica Granziera.

Según detalla Andrés Pica, jefe de la Oficina de Cambio Climático del Ministerio de Medio Ambiente de Chile, el país lanzará antes de fin de año su estrategia de mercados de carbono, donde se especificarán los sectores y tipos de proyectos que al país le parecen relevantes de ejecutar bajo el Artículo 6, y los que no, “para dar esa señal clara al mercado”.

“Por ejemplo, si hablamos de electromovilidad, nosotros tenemos súper claro que el transporte público es política de Estado. Hemos avanzado en eso. Si un privado quiere hacer su flota eléctrica, eso sí podría ser parte. En qué condiciones podría ser comercializada afuera y en qué proporción, es algo que tenemos que definir, pero la idea es que la estrategia entregue esos lineamientos”, afirma Pica.

Ecuador es uno de los países de la región donde aún hay incertidumbre en torno al funcionamiento de los mercados de carbono y no hay consenso entre los especialistas sobre si este país podrá participar en el Artículo 6.

Las dudas surgen por su normativa legal. En el artículo 74 de la Constitución de Ecuador se establece que “las personas, comunidades, pueblos y nacionalidades tendrán derecho a beneficiarse del ambiente y de las riquezas naturales que les permitan el buen vivir. Los servicios ambientales no serán susceptibles de apropiación; su producción, prestación, uso y aprovechamiento serán regulados por el Estado”.

Es decir, no se podrían comercializar servicios ambientales como la captación y fijación de carbono.

Sin embargo, en el Reglamento del Código Orgánico del Ambiente (COA) hay un capítulo destinado a los esquemas de compensación de emisiones, que se refiere a las estrategias, medidas y acciones voluntarias de mitigación para la captura, reducción o fijación de los gases de efecto invernadero que no han podido ser reducidos por esfuerzos propios de entidades públicas o privadas.

Estos esquemas contemplan actividades de conservación, reforestación, restauración de ecosistemas, eficiencia energética y otros que sean definidos por la Autoridad Ambiental Nacional. En este capítulo se recalca nuevamente que los servicios ambientales no son susceptibles de apropiación, pero quienes contribuyan a su conservación podrán ser retribuidos de acuerdo a los lineamientos del Ministerio del Ambiente, Agua y Transición Ecológica (Maate).

Siguiendo esta línea, el 13 de mayo de 2025, el Maate festejaba la habilitación de su portafolio de compensación en el marco del Programa Ecuador Carbono Cero (Pecc), que logra sortear las posibles interpretaciones de la Constitución.

Diego Bastidas, director de Producción y Desarrollo Sostenible del Maate, explica que, a través del Pecc, las empresas privadas o instituciones públicas pueden cuantificar sus emisiones, reducirlas y neutralizarlas.

Este programa de compensación, que es el único avalado y liderado por el Estado ecuatoriano, tiene tres niveles. En el primero, las empresas deben identificar las fuentes de emisiones. En función de los hallazgos, el siguiente paso es aplicar un plan de mitigación para reducir estos gases.

“Hay muchas empresas que no van a poder llegar a la carbono neutralidad porque ya han hecho sus acciones y no pueden reducir más. Ahí deben entrar al esquema de compensaciones o nivel tres”, explica Bastidas.

Para ello, las empresas pueden ingresar al recién habilitado portafolio de proyectos de mitigación para la compensación, identificar qué iniciativa les permite compensar sus emisiones y dar una retribución económica al dueño del proyecto.

Al final, el Maate verificará que ha cumplido y emitirá una certificación de carbono neutralidad, que dura tres años con derecho a renovación.

El programa se inició en el año 2021 con la adhesión de las empresas. Actualmente, hay 612 según el Maate.

“Estamos en un mercado voluntario. Hay una oferta y una demanda, pero no hay una transacción de propiedad. La retribución económica no significa que se adueñó del servicio. Solo ayuda a neutralizar las emisiones que no pudo reducir”, aclara Bastidas, refiriéndose a la prohibición de la Constitución sobre la apropiación de los servicios ecosistémicos.

También admite que aún hay dudas sobre la interpretación del artículo 74. “Se está analizando si realmente existe una traba porque hay que ver la parte jurídica, más allá del tema normativo”, añade.

En el caso de Artículo 6, la Subsecretaría de Cambio Climático explica que “Ecuador se encuentra en proceso de cumplimiento de los requisitos para su participación, considerando que el plazo límite establecido es diciembre de 2025. En este contexto, Ecuador ha manifestado su intención de formar parte activa de este mecanismo, ya que se está evaluando su viabilidad”.

Para Belén Páez, presidenta de Fundación Pachamama, el COA y las normas de compensación permiten que Ecuador participe en estos mecanismos de carbono internacionales. Pero, más allá de la normativa, el país “enfrenta grandes contradicciones”.

Páez explica que, por un lado, se busca ser parte de estos mercados, pero por el otro, no se está cumpliendo ni siquiera la NDC. “No hay metas claras para detener la deforestación ni la pérdida de biodiversidad por actividades como la minería ilegal. Si no enfrentamos estas causas estructurales, los mercados de carbono no tendrán un impacto real”, añade.

Para Samai Gualinga, vicepresidenta de la comunidad kichwa de Sarayaku, es necesario crear proyectos que respeten las visiones de los pueblos indígenas y que los fondos lleguen de forma directa a las comunidades.

Justamente, Sarayaku está construyendo una propuesta, que es parte de las 24 que se encuentran en proceso de entrar al portafolio del Pecc. Kawsay Ñampi, o Camino de la Vida en kichwa, es la iniciativa de este pueblo que apunta a “un sistema nuevo, donde se pueda recibir fondos directos para construir los planes de vida dentro de los territorios, para que estos puedan seguir existiendo”, dice Gualinga.

Para ello, han realizado algunas mediciones que evidencian la importancia de mantener su bosque en pie.

En Kawsay Ñampi hacen un monitoreo territorial. Un equipo de 14 personas recorre todo el territorio de Sarayaku para poder documentar cuánta biodiversidad existe en esta zona, lo que les permitirá avalar científicamente la importancia de protegerlo. También hay un sistema agrícola tradicional que captura carbono de una forma natural.

“Como en el sistema occidental se manejan con números científicos y con base de datos, necesitamos hacer estas actividades. Se ha hecho una investigación de la ictiofauna, de la flora, de la fauna y se está tratando de recopilar toda información para tener una gran base de datos que nos pueda proteger también”, explica.

Sarayaku tiene claro que no aceptarán recursos económicos de mineras, petroleras o empresas que afecten al medioambiente y a los pueblos indígenas. Esperan que al ingresar al PECC se respeten estas condiciones. “Aceptamos si hay metodología de fondos limpios o si no, no… Somos firmes en eso”, resalta Gualinga.

En el caso de Colombia, la relación entre el mercado de carbono y los pueblos indígenas también es un tema sensible y que impacta la legislación.

Iván Valencia, oficial sénior en el Instituto Global para el Crecimiento Verde en Colombia y gerente del programa Spar6c, explica que la legislación en torno a mercados de carbono en su país no ha avanzado mucho frente a lo que se esperaba, pues hay reglamentaciones en el Ministerio de Ambiente, pero no han sido expedidas oficialmente.

Entre esas, está en desarrollo una reglamentación de salvaguardas con comunidades indígenas, que todavía falta expedirse.

Por otro lado, para el especialista, todavía es incierto el rol que puede tener el Artículo 6 con las comunidades indígenas por la naturaleza de los proyectos que son elegibles.

Se espera ver cómo funcionará la herramienta de desarrollo sostenible del Artículo 6.4. Es decir, si realmente se volverá el referente principal de gestión de riesgos ambientales y sociales de los proyectos de mercado. “Parece que si se está volviendo ese referente, pero falta ver cómo funciona y qué tan fácil es su implementación”, explica.

Linda González Cárdenas, coordinadora del área de Selvas y Biodiversidad de Censat Agua Viva, en Colombia, considera que tomará, al menos, un par de años más para que su país tenga una normativa que habilite el Artículo 6.

Hasta ahora, Colombia está redefiniendo cómo funciona la regulación del mercado de carbono que actualmente existe, que es el que se recauda a través de los impuestos, que habilita el funcionamiento del mercado voluntario.

Entre 2017 y 2024, el Estado ha recaudado por concepto del impuesto nacional al carbono alrededor de 776 millones de dólares estadounidenses, por el consumo de 177 millones de toneladas de CO₂ equivalente.

El caso de Guyana, en contraste, plantea dudas para Marcussi. Aunque fue uno de los primeros en presentar informes sobre el Artículo 6.2, proyecta una gran cantidad de ITMOs basados en actividades REDD+ (Reducción de emisiones por deforestación y degradación de bosques, más conservación y manejo sostenible).

“Mientras se habla de miles de ITMOs previstos para los próximos años en distintos países, Guyana proyecta millones, lo que ha despertado cierta inquietud sobre la base metodológica utilizada para calcular”, observó Marcussi.

Gran parte del rezago normativo global se explicaría por la falta de definiciones claras hasta la COP29. “La mayoría de los países está dando sus primeros pasos”, dice Granziera. “Muchos esperaron tener más claridad sobre cómo funcionaría el mercado antes de comenzar a legislar”, añade.

La experta afirma que la operacionalización del 6.4 será decisiva en este contexto. “El gran momento está en este grupo técnico independiente, el Supervisory Body, que está definiendo el diseño, y qué estará dentro y qué quedará fuera de este mecanismo. Este grupo no solo está decidiendo qué sectores formarán parte del Artículo 6.4, sino que también establecerá para todo el mercado, más allá del 6.4, cuáles serán los parámetros de calidad”, plantea

En su 16 reunión ,en mayo en la ciudad alemana de Bonn, la conferencia del Órgano de Supervisión de la Cmnucc adoptó nuevas normas que delinean el marco metodológico para los proyectos bajo este mecanismo: desde el establecimiento de líneas de base creíbles y la demostración de adicionalidad, hasta el tratamiento de fugas y el diseño de salvaguardas sociales y ambientales.

Por ejemplo, se definieron tres enfoques para fijar líneas de base: el uso de la mejor tecnología disponible (BAT), referencias ambiciosas basadas en el mejor desempeño sectorial, y valores históricos o específicos del sitio. A su vez, se adoptaron reglas para abordar las fugas de emisiones fuera del límite del proyecto y se establecieron principios como conservadurismo, coherencia con las NDC y ambición creciente.

Capacitar a los países, un desafío común

La necesidad de capacitación para que los países puedan prepararse adecuadamente para los mecanismos del Artículo 6 fue uno de los puntos más destacados en la Conferencia de Bonn.

Según Marcussi, «existe una presión muy fuerte para la capacitación, tanto de los gobiernos como de otros actores involucrados». Esta preparación no solo implica que cada país desarrolle su propio marco regulatorio, sino también que se alineen metodologías y procesos para evitar inestabilidades en el mercado internacional de carbono.

Marcussi explicó que, además de los gobiernos, «hay instituciones que brindan capacitación a otros países para que puedan prepararse y armar su propio framework (marco)«. La falta de financiamiento es uno de los desafíos, mencionado incluso por el secretariado, que tiene la obligación de promover estas capacitaciones. Otro sería la dispersión de estas iniciativas de capacitación. «Existen más de 50 iniciativas de capacitación en el mundo, pero son muy aisladas», señaló.

Por eso, durante la conferencia se destacó la necesidad de unir esfuerzos para una capacitación conjunta, que permita un nivelamiento del conocimiento entre países. «Para no desestabilizar el mercado, deben ser mínimamente similares: metodologías similares, métodos de ajuste correspondiente similares, por lo que también es necesario unificar este tipo de dinámica», añadió Marcussi.

Este artículo se elaboró con el apoyo de Climate Tracker América Latina y su programa «Carbono, Tierra y Fuego en Sudamérica: el estado de los sumidores en la región».

RV: EG