BOGOTÁ – Corrían los años sesenta cuando Abraham Serna adquirió en Támesis, Antioquia, una tierra que por distante y alta requería de “llegar en globo”. Era, por supuesto, una forma cómica de presentar su finca, que a lomo de mula y caballo estaba a seis o siete horas desde el pueblo y en la que, como muchos colonos de la época, desarrolló un proyecto ganadero que implicó convertir el monte virgen en el potrero para las bestias.

Así lo hizo y mantuvo hasta principios de los años noventa, cuando la incursión guerrillera obligó a la familia a desplazarse por seguridad.

El Globo, esa finca de 360 hectáreas que recuerda lo recóndito de los proyectos rurales en Colombia, lo tenebroso del conflicto armado para las familias campesinas y lo perjudiciales que resultan ciertas actividades productivas para el medio ambiente, es a día de hoy uno de los más importantes exponentes de un esquema de financiación climática que crece en el país: los bancos de hábitat.

Voces críticas, como la organización Censat Agua Viva, cuestionan este enfoque, en tanto puede transmitir la idea de que las actividades productivas dañinas son admisibles bajo la premisa de una compensación, aunque esta no aborde los problemas subyacentes en la monetización de los servicios ecosistémicos.

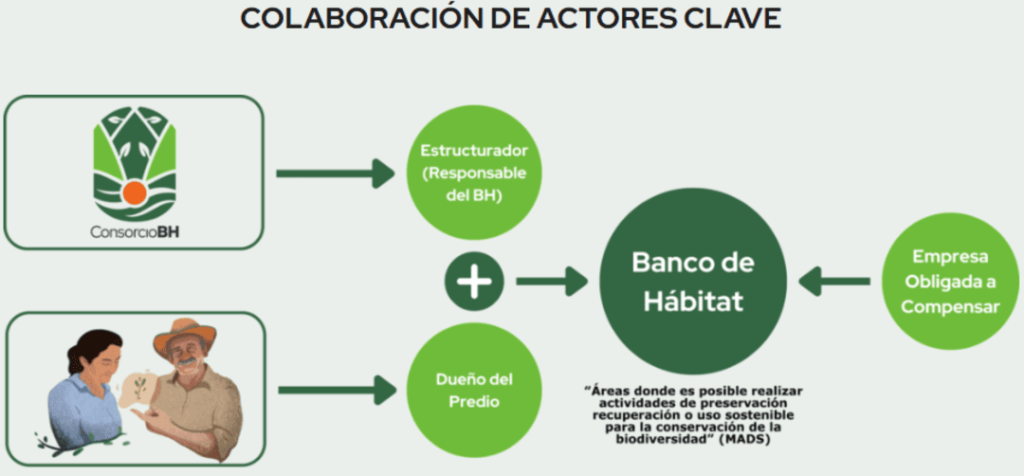

A día de hoy, el proceso de instituir y desarrollar un banco de hábitat involucra a compañías obligadas a compensar, al Estado, a pequeños propietarios de tierras y a empresas operadoras.

Funciona así: el dueño de un predio decide dedicarlo a la conservación, un operador lo registra ante la Dirección de Bosques, Biodiversidad y Servicios Ecosistémicos del Ministerio de Ambiente, y las empresas negocian los cupos para cumplir con sus obligaciones ambientales.

Estas empresas incluyen cierta cantidad de cupos del Banco de Hábitat en el plan de compensaciones que deben presentar ante la Autoridad Nacional de Licencias Ambientales (ANLA) y, según se cumplen las metas pactadas en este, se realizan los desembolsos al operador.

De otro predio ganadero, esta vez en La Guajira, surgió el Banco de Hábitat Serranía del Perijá – Montes de Oca, en el que se restringió la entrada para caza y tala y se iniciaron labores de restauración del bosque seco tropical, uno de los ecosistemas más degradados en el país y del que, según estimaciones, restan apenas 720.000 hectáreas de 8 millones originales.

Samuel Casseres, cofundador y director científico de la Fundación Batis, parte del Consorcio BH que opera este Banco de Hábitat, nos explicó que el mecanismo destaca entre otros instrumentos de financiación climática por al menos varios factores.

En primer lugar, existe un mercado obligatorio, dentro del cual los bancos de hábitat son autorizados para que las empresas lleven a cabo sus compensaciones ambientales o inversiones forzosas, asegurando un grupo de potenciales compradores.

Además, se trata de proyectos a largo plazo, diseñados para durar entre 20 y 30 años, lo que garantiza procesos efectivos de restauración y conservación.

Finalmente, involucra a operadores expertos en servicios ecosistémicos, quienes firman contratos con los propietarios de los terrenos, negociando distintos métodos y frecuencias de pago. Esto genera una serie de garantías técnicas, jurídicas y económicas,

Por otra parte, el precio de los cupos se negocia entre la empresa obligada a compensar y el operador del banco de hábitat, lo que elimina la intermediación y la volatilidad que existe con instrumentos como los bonos de carbono.

Estos factores obedecen a las particularidades del sistema de licenciamiento ambiental colombiano, según nos dijo Francisco Gómez, director técnico de Terrasos, el mayor operador de bancos de hábitat en el país y responsable de estructurar el piloto del instrumento, ubicado en San Martín de los Llanos, Meta, que se lanzó en 2017 como proyecto pionero en Latinoamérica.

Una evolución evidente, pero opaca

La entrada sobre este instrumento en la página web del Ministerio de Ambiente, asegura a día de hoy: “A 2020, Colombia cuenta con dos bancos de Hábitat uno en el Meta y otro en Antioquia (sic)».

Mientras tanto, datos del Sistema de Información Ambiental de Colombia (SIAC), actualizados el 3 de mayo de 2024, reportan 18 bancos de hábitat desarrollados por cinco operadores en nueve departamentos. En total, se cuentan 43 categorías ecosistémicas que se encuentran en fases de conservación, preservación o restauración.

Sin embargo, tras ponernos en contacto con los operadores, encontramos que uno de ellos ya no desarrolla el banco de hábitat que registró, lo que por parte del Ministerio de Ambiente señala una falla en el monitoreo o en la presentación de los datos. Utilizando las páginas web de los cuatro operadores restantes, corroboramos que los otros 17 bancos se encuentran activos.

Esta revisión dejó entrever que son los operadores los que ofrecen información más actualizada y completa sobre sus proyectos. Por ejemplo, en sus propios mapas estas organizaciones presentan el total de hectáreas y los cupos emitidos en cada banco. En el caso del Consorcio BH, se puede consultar incluso el número de cupos aún disponibles.

Esta misma carencia de información se refleja también en la falta de informes sobre la implementación de los primeros bancos de hábitat.

El propio Ministerio de Ambiente, consultado para este artículo, expresó que la información que tiene sobre implementación y funcionamiento radica en “los informes de monitoreo y seguimiento que el gestor del Banco de Hábitat presenta a la Dirección de Bosques del Ministerio de Ambiente, según lo establecido en la resolución 1051 de 2017”.

Si bien es cierto que buena parte de los 17 proyectos activos se aprobaron entre 2022 y 2023, el primer banco se lanzó en 2017. Siete años después, no existe un informe o evaluación sobre el número de predios que han aplicado para registrarse, los cupos emitidos, las hectáreas protegidas o las empresas que han optado por este mecanismo para realizar la compensación ambiental.

A través de la ingeniera Daniela Mendoza Olarte, profesional de Censat Agua Viva, obtuvimos una evaluación, realizada por el Área de Selvas y Biodiversidad y el Área de Conflictos Mineros de la organización, sobre los riesgos que constituyen los vacíos de información en cuanto a herramientas de financiación climática:

“La especulación con tierras de alto valor ambiental es un riesgo crítico, ya que las áreas rurales con ecosistemas valiosos y esenciales para la vida podrían ser vistas más como una oportunidad económica que como espacios de conservación justa y autónoma […] Sin mecanismos de control robustos y transparentes, los bancos de hábitat no sólo pueden facilitar la aprobación de proyectos dañinos, sino que podrían debilitar aún más los procesos de evaluación y consulta que deberían garantizar los derechos de los pueblos sobre sus territorios”, se indica.

El riesgo de la especulación fue señalado incluso por Mariana Sarmiento, gerente de Terrasos. Basta notar que, mientras la institucionalidad aparece rezagada en términos de información, los operadores de bancos de hábitat desafían los posibles límites del instrumento.

Tanto Terrasos como el Consorcio BH, por ejemplo, adelantan propuestas para registrar bancos de hábitat en predios de titulación colectiva de comunidades afrodescendientes e indígenas. Ambas, iniciativas que evidencian uno de los estímulos más relevantes para los propietarios en este esquema de conservación y, a la vez, uno de sus mayores peligros: la garantía de tenencia de la tierra.

Oportunidades y temores

En una ventana de innovación mayúscula, los bancos de hábitat fueron el escenario de la estructuración del mercado voluntario de créditos de biodiversidad.

Un Tebu (Terrasos Biodiversity Unit), por ejemplo, representa 10 metros cuadrados de ecosistemas conservados durante 30 años, y su primer exponente fue, justamente, el bosque de niebla preservado en el predio de Támesis que antes fuera aquella finca ganadera a la que había que llegar en globo.

Este relicto es hogar de especies amenazadas como el loro orejiamarillo y el oso de anteojos.

Recientemente, el programa Conexión Jaguar de la empresa ISA adquirió 1650 créditos de este banco de hábitat (correspondientes a 16.250 metros cuadrados de El Globo), demostrando que el instrumento conviene a empresas que buscan incluir este tipo de iniciativas en estrategias de sostenibilidad corporativa.

Según Mariana Sarmiento, la estructura instalada para los bancos de hábitat es un buen canal para la inversión en conservación gracias a este tipo de créditos.

Este nuevo frente, sin embargo, no hace parte ya del mercado obligatorio de compensación ambiental, sino que se abre a un mercado voluntario, sostenido entre actores privados, que cuenta con detractores.

Esto, debido a que asemeja el modelo de comercialización de bonos azules o bonos de carbono, dentro del cual ciertos proyectos han resultado cuestionados por ser abusivos con las comunidades o presentar irregularidades en su funcionamiento y resultados.

Este tipo de soluciones, incluso, ha llegado a ser descrito como “capitalismo verde, que despoja pueblos y territorios, para profundizar el modelo extractivista”, en palabras de la profesora e investigadora Catalina Toro, directora del Grupo Derecho y Política Ambiental de la Universidad Nacional.

Por otra parte, que los bancos de hábitat puedan emitir bonos de biodiversidad genera preguntas sobre posibles cruces o doble contabilidad de los cupos emitidos. Según aseguraron los operadores entrevistados, tanto los cupos que se venden en el mercado obligatorio, como los del mercado voluntario, gozan de georreferenciación y trazabilidad.

Así mismo, el Ministerio de Ambiente aseguró que las acciones dentro de los bancos de hábitat “deben estar claramente diferenciadas espacialmente, para evitar la doble contabilidad debido a la superposición de actividades”.

Normativa y expectativas

Los bancos de hábitat se reglamentaron a través de la Resolución 1051 del 2017 y, desde entonces, sólo se publicó, en 2022, una guía para este tipo de compensaciones. La ministra Susana Muhammad anunció que durante este mes se emitiría una nueva reglamentación para la aplicación de este instrumento.

El equipo de prensa del Ministerio de Ambiente nos aseguró que la nueva normativa se empezó a socializar en la Feria de Economías para la Vida, que se llevó a cabo entre el 2 y 4 de octubre.

El borrador de la resolución se publicó como proyecto en consulta entre el 10 y el 25 de octubre, e incluye una mayor especificidad en cuanto a las etapas de registro de los bancos de hábitat. Además introduce formalmente el concepto de “cupos”, detalla las posibles fuentes de ingreso y establece el plazo mínimo de duración de los proyectos en 20 años.

Aunque fijar dicha duración responde a uno de los reclamos de los operadores en cuanto a la estabilidad de las iniciativas, según las experiencias de operación todavía queda camino por recorrer en la reglamentación de los Bancos de Hábitat.J

Para Gómez, de Terrasos, la normatividad debería incluir “salvaguardas sociales y ambientales. Vimos casos en el mercado de carbono de proyectos mal estructurados con las comunidades, donde estas no fueron informadas plenamente, donde la información fue escasa (si no mentirosa), donde las responsabilidades no quedaron claras, donde los intermediarios ganaban sumas exorbitantes que no tenían ningún sentido para el tipo de negocio que estaba ocurriendo”.

Además, varios operadores coincidieron en que la naturaleza de mercado que tiene este instrumento ha chocado con los procesos habituales de registro que tiene la ANLA.

Por ejemplo, al recibir una propuesta de compensación que incluye cierta cantidad de cupos de un banco de hábitat, la autoridad ambiental bloquea la totalidad de los cupos, por lo que no permite que se usen en una propuesta de otra empresa. Sin embargo, la venta no se efectúa hasta el visto bueno de la ANLA, por lo que este procedimiento interfiere en la lógica de oferta y demanda.

Henry Contreras, gerente de HC Asesorías, operador de tres bancos de hábitat ubicados en Cundinamarca y Tolima, aseguró que hace falta una sensibilización más profunda sobre el instrumento, pues a día de hoy no existe un ecosistema favorable para la conservación, especialmente en materia de ordenamiento territorial y valorización de los predios.

“Si usted tiene un metro cuadrado por valor de 20 millones de pesos, pero esa zona se declara reserva forestal, ya no vale eso, sino que vale menos. Y mucho menos. No son cifras reales, pero si vale 20 millones el metro cuadrado y lo declara reserva, se le vuelven tres millones. Sucede en todo el país, y ahí se ve que no hay realmente un incentivo a la conservación para los propietarios de los predios”, sostuvo Contreras.

Asimismo, Casseres señaló que durante la operación se ha encontrado con que actores secundarios, pero necesarios para el funcionamiento de los bancos de hábitat, no están enterados del instrumento o no lo entienden, lo que en su caso ha significado un conflicto para conseguir el aseguramiento del proyecto:

“Las aseguradoras no respaldan estos procesos de ninguna forma. Ha sido bastante complejo. El banco es a 30 años, y ellas lo máximo que firman es a un año. Debería existir la garantía de estos seguros principalmente por lo que se refiere a cambio climático y asuntos externos que se salen de las manos. A pesar de que nosotros tenemos planes de contingencia, que se evalúan riesgos y se toman las medidas necesarias, hay cosas que eventualmente salen de cualquier posibilidad y podrían comprometer el proyecto”, indicó el director científico de la Fundación Batis.

Entre dichos asuntos, finalmente, cabe anotar que en todos los departamentos en los que funcionan actualmente los bancos de hábitat, se ha reportado presencia de actores armados ilegales en lo corrido de este año, por lo cual el funcionamiento del instrumento a largo plazo implica garantías de seguridad para la población rural y la presencia y el control estatal en los territorios que apuestan por la conservación.

De hecho, la falta de control territorial es muestra latente de una falla que, según Censat Aguaviva, existe en la concepción de soluciones basadas en la naturaleza como los bancos de hábitat, que aparecen “como una solución ante un Estado ineficiente en la gestión ambiental”.

Este artículo se elaboró con el apoyo de Climate Tracker América Latina.

RV: EG