El 10 de junio de 2020, el senador Ricardo Monreal, presidente de la Junta de Coordinación Política del Senado, presentó una iniciativa legislativa para reformar el artículo 28 de la Constitución Política de los Estados Unidos Mexicanos con el propósito de agrupar en un solo regulador de competencia económica, los sectores de Telecomunicaciones, Radiodifusión y Energía.

La iniciativa contempla la creación del Instituto Nacional de Mercados y Competencia para el Bienestar, INMECOB, como un órgano constitucional autónomo con personalidad jurídica, autonomía técnica, operativa y de gestión que sustituiría las siguientes instituciones:

- La Comisión Federal de Competencia Económica (Cofece)

- La Comisión Reguladora de Energía (CRE)

- El Instituto Federal de Telecomunicaciones (IFT)

La iniciativa tiene como propósito central contribuir a la política de austeridad de la administración del presidente Andrés Manual López Obrador, con la integración de estos tres reguladores que, si bien comparten algunas características generales y objetivos, los bienes y/o servicios finales que prestan son diferentes.

Los tres reguladores tienen como propósito asegurar que se maximice el bienestar social a través de la competencia económica en cada sector, por ejemplo, asegurando que haya acceso libre para los competidores en casos donde por las características de la infraestructura naturalmente tiendan a monopolio (v.gr. redes eléctricas o gasoductos, donde duplicar la infraestructura resultaría en un costo mucho mayor para el consumidor final).

Si bien el marco jurídico de los tres reguladores en materia de competencia es el mismo, cada institución aplica un conjunto diferente de procesos, que puede resultar en estándares de evaluación diferenciados que podrían penalizar o beneficiar a los particulares simplemente por la interpretación y cultura organizacional de cada entidad en cuestión.

Asimismo, la gestión administrativa en términos de procura de bienes y servicios, material y equipo, comunicación social, entre otras funciones, podrían optimizarse al integrarse en una sola institución.

La iniciativa estima que de la fusión de las tres instituciones podría obtenerse un ahorro de 500 millones de pesos anuales (22 millones de dólares), como resultado de la reducción de la plantilla laboral y el presupuesto de operación tanto de la Cofece y del IFT, donde el 79.6% lo representa la eliminación de 440 plazas (uno de cada 5 empleados) y el resto provendría de servicios generales o gastos de operación.

La iniciativa también argumenta que además del beneficio financiero, existe una disminución en el riesgo de captura del regulador por parte del sector privado, al reducirse la importancia relativa de un determinado sector dentro de las actividades del órgano regulador.

Dado que el proyecto del senador Monreal (del gobernante Movimiento de Regeneración Nacional, Morena) cita como antecedente de consolidación de las autoridades de competencia y los reguladores sectoriales en un solo organismo a la Comisión Nacional de Mercados y la Competencia de España, analizamos en detalle este caso en particular y su potencial aplicación al caso mexicano.

El rol de la CNMC en España

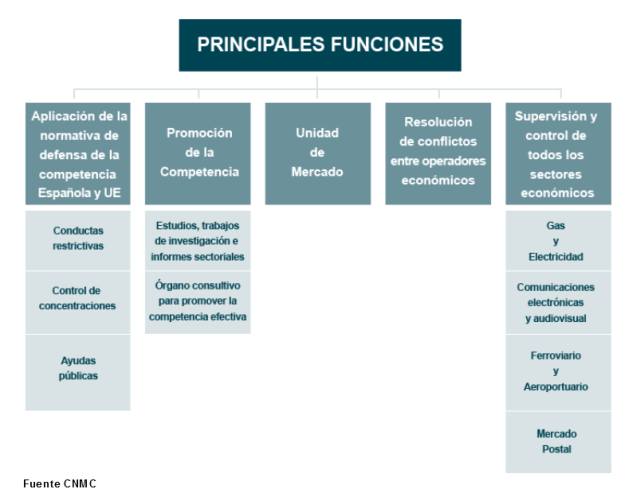

Según su propio portal de internet, la Comisión Nacional de los Mercados y la Competencia (CNMC), creada en 2013, tiene como objetivo garantizar, preservar y promover el correcto funcionamiento y la transparencia de los mercados, asegurando la existencia de competencia efectiva y defendiendo los intereses de consumidores y empresas. Es un organismo público con personalidad jurídica propia bajo control parlamentario lo que garantiza su independencia del gobierno y la seguridad jurídica.

La CNMC es el resultado de la fusión de la otrora Comisión Nacional de la Competencia (CNC), creada en 2007 con los reguladores sectoriales – la Comisión Nacional de Energía (CNE), la Comisión del Mercado de las Telecomunicaciones (CMT), el Comité de Regulación Ferroviaria (CRF), el Consejo Estatal de Medios Audiovisuales (Cema), la Comisión Nacional del Sector Postal (CNSP) y finalmente la Comisión de Regulación Económica Aeroportuaria (Crea).

Las funciones de la Comisión Nacional de la Competencia (CNC) eran esencialmente tres: a) la persecución de las conductas anticompetitivas como las conductas colusorias y los abusos de las posiciones de domino, b) el control de las operaciones de concentración económica (control previo de fusiones o adquisiciones) y c) la promoción de la competencia en aquellos mercados concentrados a través de la liberalización o su mayor apertura.

Asimismo, la Comisión Nacional de Energía (CNE), creada en 1998, tenía como misión esencial velar por la competencia efectiva en los sistemas energéticos entendiendo por estos el mercado eléctrico, así como los mercados de hidrocarburos tanto líquidos como gaseosos (gas natural y petróleo).

La CNE regulaba tarifas y calidad del servicio en los monopolios naturales (redes de distribución y transporte de electricidad y gas) pero además promovía la competencia en aquellos segmentos donde la competencia no era efectiva (comercialización de gas y electricidad) y resolvía conflictos o disputas entre diferentes agentes del mercado (acceso a las redes de transporte).

Por otra parte, la Comisión del Mercado de las Telecomunicaciones (CMT), creada en 1996, tenía por objetivos: a) ser árbitro entre operadores ante conflictos como interconexión de redes, b) controlar el cumplimiento de las obligaciones de servicio universal, c) asignar numeración a los operadores, d) adoptar medidas para asegurar la libre competencia entre operadores, e) fijar tarifas de servicios regulados, f) fijar cargos de interconexión entre redes, g) ejercer potestad sancionadora, h) realizar análisis y definición de mercados y finalmente i) coordinar sus funciones con la Comisión Nacional de la Competencia.

Por último, el Comité de Regulación Ferroviaria (CRF), el Consejo Estatal de Medios Audiovisuales (Cema), la Comisión Nacional del Sector Postal (CNSP) y la Comisión de Regulación Económica Aeroportuaria (Crea) tenían como objetivo regular cada uno de los mercados fijando tarifas en aquellos donde la competencia no era posible y desregulando y fomentando la competencia allí donde es técnicamente factible y deseable.

La creación de estos organismos reguladores obedeció a la privatización de las empresas estatales de servicios públicos, al fin de los monopolios estatales y a la necesidad de adaptación de España a la normativa europea.

Funcionamiento de la CNMC

La CNMC ejerce sus funciones a través de dos órganos de gobierno: el Consejo y el presidente, que lo es también del Consejo. Este último es un órgano colegiado de decisión integrado por diez miembros nombrados por el gobierno a propuesta del ministro de Economía y Competitividad entre personas de reconocido prestigio y competencia profesional, previa comparecencia del candidato ante la comisión correspondiente del Congreso de los Diputados. Su mandato es de seis años no renovables y está sometido a un estricto régimen de incompatibilidades.

El Consejo puede actuar en Pleno o en Sala. A tal fin, se organiza en dos salas: una dedicada a temas de competencia (Sala de Competencia) y otra a supervisión de sectores regulados (Sala de Supervisión Regulatoria). El Pleno está integrado por todos los miembros del Consejo y presidido por su presidente.

Además, la CNMC tiene cuatro direcciones de instrucción: Competencia; Energía; Telecomunicaciones y del Sector Audiovisual, así como Transportes y del Sector Postal, como se ilustra en el siguiente cuadro.

¿Cuáles son las ventajas de un organismo consolidado?

Los argumentos que esgrime el gobierno español para justificar el proceso de consolidación de la autoridad de competencia y los reguladores sectoriales en un solo organismo son básicamente los siguientes: 1) garantizar la seguridad jurídica y la confianza institucional, 2) evitar duplicidades innecesarias en el control de cada operador y decisiones contradictorias en la misma materia, 3) aprovechar economías de escala y regular los sectores administrados adoptando una visión integradora desde el punto de vista de la regulación y la defensa de la competencia para adaptarla a los cambios que se han producido en el entorno económico en beneficio de los consumidores, 4) propender a la eficacia, eficiencia, racionalización, agilidad, objetividad y transparencia. 5) unificar criterios para ofrecer una solución equilibrada e integral de los problemas en beneficio del consumidor, 6) ajustar el funcionamiento de la autoridad regulatoria a la normativa de la Unión Europea, especialmente en los sectores de telecomunicaciones y energía buscando una mayor integración del Mercado Único de la Unión.

En síntesis, lo que se buscó fue economizar costos administrativos, agilizar y transparentar la gestión evitando duplicidades y evitar dictámenes potencialmente contradictorios unificando criterios en un solo organismo.

Análisis económico y aplicación al caso mexicano

La creación de los reguladores sectoriales originales que regulaban la energía, las telecomunicaciones, los ferrocarriles, los puertos y el mercado postal obedeció a la necesidad que surgió luego de la privatización de los antiguos monopolios estatales, al convertirse en monopolios privados.

La regulación sectorial en este caso es esencialmente una regulación ex-ante que se aplica sobre aquellos segmentos de los mercados considerados monopolios naturales, que por su tecnología se encuentran imposibilitados de competir. Estos segmentos son normalmente redes de distribución y transporte de electricidad y gas y la antigua red de telefonía fija antes de la irrupción de la móvil y de internet.

En estos casos la regulación es ex-ante porque se aplica antes de observar cómo se comporta el mercado, dado que se asume que los monopolios naturales (por definición) no pueden competir y por ende sus tarifas deben ser reguladas y deben prestar sus servicios con un nivel mínimo aceptable de calidad.

El organismo encargado de defender y promover la competencia, por otro lado, ejerce una supervisión y eventualmente también una regulación, pero de tipo ex-post sobre aquellos mercados en los que se observan conductas anticompetitivas.

En este caso el remedio (v.gr. sanciones o prohibiciones, obligaciones etc.) se aplica después de observar cuan competitivo es el mercado, no antes, porque no es posible predecir qué grado de competencia tendrá un mercado antes de observar cómo se comportan las empresas que allí operan.

La eventual intervención del estado en un mercado es normalmente posterior a la observación y comprobación de comportamiento anticompetitivo por parte de la autoridad.

Es por estas dos razones que ambos tipos de agencias (competencia y regulador sectorial) están normalmente separados: su naturaleza es diferente porque atienden a mercados y/o empresas con características o tecnologías diferentes.

Unas son monopolios naturales que requieren regulación ex-ante de tarifas y calidad por su imposibilidad tecnológica de competir y las otras operan en mercados no lo suficientemente competitivos y que requieren de supervisión y (eventualmente) regulación ex-post para inyectar más competencia cuestión que es, por naturaleza, imposible de lograr en el primer grupo.

Si bien hay segmentos dentro de los sectores regulados que son potencialmente competitivos como la producción, generación y comercialización de gas natural y electricidad, donde los reguladores sectoriales tienen normalmente facultades para hacer regulación ex-post desregulando mercados potencialmente competitivos, son las agencias de la competencia las autoridades naturales para aplicar ese tipo de políticas.

Dicho todo esto, no se encuentra ningún argumento (económico al menos) que justifique la adopción de un súper ente regulador que consolide a la autoridad de la competencia y los reguladores sectoriales.

Repasando los argumentos esgrimidos por las autoridades españolas en el apartado anterior se puede comprobar fácilmente que: 1) Todas las ventajas que supuestamente tiene un regulador único también las mostrarían dos reguladores separados: una autoridad de la competencia por un lado y otro regulador multisectorial por el otro que regulara los monopolios naturales, 2) De hecho la CNMC funciona con 2 salas: la Sala de la Competencia y la Sala de Supervisión Regulatoria, cada sala con sus direcciones de instrucción que funcionan separadamente.

En apariencia y a juzgar por los argumentos esgrimidos por las autoridades españolas, la única ventaja que ofrecería la creación de una única autoridad (además de cumplir con alguna normativa europea) sería la de contar con un solo directorio y un solo presidente evitando duplicidades y reduciendo costos administrativos.

Está claro que para el caso mexicano ninguna de las dos aparentes ventajas esgrimidas por las autoridades españolas aplicaría, ya que, por un lado, no hay ninguna normativa del T-MEC que obligue a adoptar una medida semejante (Canadá y Estados Unidos tienen autoridades separadas) y no hay ninguna seguridad de que la consolidación de la actual autoridad de la competencia y los reguladores sectoriales en un solo órgano redunde en menores costos administrativos.

La CRE de México cuenta además con la facultad de disponer de los ingresos derivados de los derechos y aprovechamientos que se establezcan por sus servicios para financiar su presupuesto total y un fideicomiso público en el que aportará los remanentes de los ingresos excedentes que tenga hasta acumular el equivalente a tres veces su presupuesto anual y de haber recursos adicionales, éstos se transferirán a la Tesorería de la Federación.

Esto significa que la operación de la CRE no representa una carga para las finanzas públicas y que el costo es autosustentable a partir del pago de los regulados por la recepción del servicio.

La CRE además del mandato regulatorio en materia económica, tiene el mandato de establecer regulación técnica para atender la confiabilidad, estabilidad y seguridad en el suministro y la prestación de los servicios de energía eléctrica, atribución de carácter técnico que no comparte con las otras dos instituciones mexicanas.

En síntesis, el proyecto de consolidación presentado no parece poder garantizar ninguno de los objetivos que persigue, ni reducción de costos administrativos ni menor poder de captura de las autoridades. De hecho, la consolidación en un solo organismo podría generar una superestructura con mayores duplicidades a las que hoy existen y nada garantiza que el nuevo organismo sea menos propenso a la captura por parte de los sectores regulados.

RV: EG