SÍDNEY / KUALA LUMPUR – Los bancos centrales de todo el mundo, encabezados por la Reserva Federal de Estados Unidos, el Banco Central Europeo y el Banco de Inglaterra, están subiendo las tasas de interés, aparentemente para controlar la inflación. La consiguiente carrera hacia el fondo está acelerando la recesión económica mundial.

La nueva primera ministra de Reino Unido, Liz Truss, ya ha resucitado la economía de la oferta, que durante mucho tiempo se consideró fatalmente desacreditada. Se supone que sus enormes recortes de impuestos, más allá de su parcial vuelta atrás, van a poner en marcha la estancada economía británica a tiempo para las próximas elecciones generales.

Pero los estudios sobre las anteriores reducciones de impuestos no han encontrado ninguna relación positiva entre la reducción de impuestos y el crecimiento de la economía o el empleo. Los ejemplos estadounidenses de recortes fiscales de Ronald Reagan, George W. Bush o Donald Trump, citados a menudo, han demostrado ser poco más que un sofisma económico.

El presidente del Consejo de Asesores Económicos de Reagan, el profesor de Harvard Martin Feldstein, encontró que la mayor parte del crecimiento de la era Reagan se debió a la política monetaria expansiva.

Las subidas de las tasas de interés de Paul Volcker, presidente de la Reserva Federal, para combatir la inflación se revirtieron y fue eso lo que permitió que la economía estadounidense se recuperara de la grave recesión infligida por la política monetaria en 1982.

Los recortes fiscales de Bush en 2001 y 2003 tampoco lograron estimular el crecimiento. En cambio, los déficits y la deuda se dispararon. Los mayores beneficios de los recortes fiscales de Bush fueron para los contribuyentes de altos ingresos. Del mismo modo, los recortes fiscales de Trump no lograron levantar la economía estadounidense, ya que los multimillonarios pagan ahora relativamente mucho menos que los trabajadores.

Tras la renuncia de Boris Johnson, los aspirantes a liderar el Partido Conservador del Reino Unido comenzaron prometiendo más recortes de impuestos. Pero la publicación The Economist se mostró escéptica en cuanto a que tales recortes puedan elevar la tasa de crecimiento británica. En cambio, le preocupaba que los recortes fiscales agravaran las presiones inflacionistas, desencadenando una política monetaria cada vez más estricta.

The Economist concluye que es difícil encontrar una conexión entre el nivel general de impuestos y la prosperidad a largo plazo. No es de extrañar que The Economist considere los mayores recortes fiscales de Truss en medio siglo como una medida imprudente, tanto fiscal como políticamente.

Mientras que tales recortes fiscales benefician principalmente a los más ricos, los costes de tales políticas monetarias y fiscales son soportados por los trabajadores y otros consumidores. Los trabajadores son duramente castigados por las medidas de austeridad, perdiendo tanto sus puestos de trabajo como sus ingresos por las subidas de los tipos de interés.

Los recortes fiscales suelen empeorar las cosas. Por lo general, éstos requieren recortar la protección social y los servicios públicos esenciales, aparentemente para equilibrar el presupuesto. Por lo tanto, las ya mayores desigualdades de riqueza y de ingresos empeorarán.

Los gobiernos tienen que recortar las inversiones públicas debido al aumento del déficit presupuestario. El aumento de las tasas de interés y los recortes del gasto público también harán fracasar los esfuerzos necesarios para la transición hacia un futuro más sostenible y ecológico.

Guerra de clases

Las luchas políticas en torno a la inflación tienen muchas dimensiones, incluida la de clase. En lugar de ayudar a la gente a hacer frente a los crecientes costes de vida, el aumento de los tipos de interés sólo empeora las cosas, acelerando la desaceleración económica. Así, los trabajadores no sólo pierden empleos e ingresos, sino que se ven obligados a pagar más por las hipotecas y otras deudas.

El desempleo, la disminución de los ingresos, el deterioro de la salud y otros dolores perjudican a los trabajadores. Dado que los trabajadores quieren tener mayores ingresos para hacer frente a los crecientes gastos de subsistencia, se considera que estas políticas austeras son necesarias para evitar la espiral de precios de los salarios.

Como siempre, se culpa a los trabajadores del resurgimiento de la inflación.

Pero las investigaciones del Fondo Monetario Internacional (FMI) y de otros organismos no han encontrado pruebas de tales espirales de precios salariales en las últimas décadas.

La experiencia y las pruebas sugieren que es muy poco probable que se produzca esa dialéctica en las circunstancias actuales, aunque algunos salarios nominales hayan subido. Desde la década de los años 80, el poder de negociación de los trabajadores y la determinación colectiva de los salarios han disminuido.

Los responsables políticos deberían abordar el estancamiento, e incluso la disminución, de los salarios reales en la mayoría de las economías en las últimas décadas.

Esto ha perjudicado mucho más a los trabajadores con salarios más bajos que a los más altos. Incluso el club de países ricos de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) ha observado estas tendencias de forma preocupante.

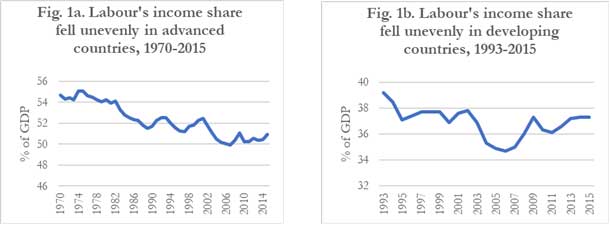

El subdirector gerente del FMI ha explicado por qué no es necesario suprimir los salarios para evitar la inflación. Dejar que los salarios nominales suban mitigará el aumento de la desigualdad, además de la disminución de la participación de los ingresos laborales (Figura 1) y de los salarios reales.

Los márgenes de beneficio ya habían aumentado, incluso antes de la guerra de Ucrania y las sanciones.

Las tendencias de Estados Unidos provocaron el titular de Bloomberg: Las mayores ganancias desde 1950 desacreditan la historia de inflación salarial de los CEOS. Los beneficios agregados de las mayores empresas no financieras del Reino Unido en 2021 aumentaron 34 % respecto a los niveles anteriores a la pandemia.

Por tanto, los responsables políticos deberían restringir los beneficios, no los salarios. Las recientes subidas de precios se han debido al aumento de los beneficios derivados de los márgenes de beneficio. Las tendencias recientes han facilitado que las empresas suban sus precios señala el gobernador del Banco de la Reserva de Australia.

Abordar la desigualdad

La directora gerente del FMI advirtió recientemente: «La gente saldrá a la calle si no luchamos contra la inflación. Pero es aún más probable que la gente proteste si pierde sus empleos y sus ingresos. Y lo que es peor, el peso de la lucha contra la inflación recae sobre ellos mientras la élite sigue enriqueciéndose».

La subida de las tasas de interés es un medio poco eficaz para luchar contra la inflación.

Agrava el coste de la vida y la pérdida de puestos de trabajo, mientras que los recortes fiscales benefician principalmente a los ricos. En su lugar, habría que gravar más a los ricos para aumentar los ingresos que permitan incrementar la provisión pública de servicios esenciales, como el transporte, la sanidad y la educación.

La directora gerente del FMI señaló que, en cambio, aumentar los impuestos a los ricos ayudaría a cerrar la enorme brecha entre ricos y pobres sin perjudicar el crecimiento.

Argumentó que la prestación pública de servicios de guardería y los programas del mercado laboral (por ejemplo, el reciclaje) mejorarán la oferta de mano de obra. Aliviar la escasez de trabajadores puede amortiguar la presión de los precios.

Puede leer aquí la versión en inglés de este artículo.

La situación actual exige abordar la creciente desigualdad. Las medidas fiscales redistributivas que gravan a las personas con mayores ingresos para financiar la ampliación de la protección social y la provisión pública son medios probados para abordar las disparidades.

El aumento de los tipos impositivos máximos y la progresividad del sistema fiscal también son socialmente progresivos y permiten frenar la creciente desigualdad. Mientras tanto, a medida que los precios al consumo se disparan, hay que controlar el aumento de los beneficios y la elevada remuneración de los ejecutivos.

Políticas de oferta

Los responsables del Banco Mundial y del Banco de Pagos Internacionales han instado a reducir el enfoque actual en la gestión de la demanda para contrarrestar la inflación. Ambos insisten en abordar los cuellos de botella de la oferta a largo plazo, pero no ofrecen mucha orientación práctica.

Las políticas monetarias no convencionales mal coordinadas desde la crisis financiera mundial de 2008-2009 han creado burbujas inmobiliarias y bursátiles. Éstas dañan la economía real, empeoran la desigualdad y frenan el crecimiento de la productividad laboral, con los peores efectos indirectos en los países en desarrollo.

La solución de los cuellos de botella de la oferta puede consistir en incentivos fiscales y políticas crediticias.

Pero hay que descartar los mantras desacreditados del lado de la oferta, como la desregulación del mercado laboral.

También deben abandonarse las políticas fiscales y monetarias conexas, como las reducciones de impuestos para los ricos y las subidas inadecuadas de los tipos de interés.

Los gobiernos están perdiendo la oportunidad de impulsar la productividad, lograr una transformación con bajas emisiones de carbono y reducir las desigualdades.

En su lugar, los responsables políticos deberían impulsar de forma proactiva los cambios económicos deseados favoreciendo inversiones menos intensivas en carbono y más dinámicas.

Esto también puede requerir que se compruebe la independencia de la política monetaria de los banco centrales para coordinar más eficazmente las políticas fiscales con las monetarias. Pero esto no debería socavar la independencia operativa de los bancos centrales para fomentar un crecimiento económico ordenado con una estabilidad de precios razonable.

Los gobiernos deben estar a la altura de los extraordinarios retos de nuestro tiempo con iniciativas políticas pragmáticas, adecuadas y progresistas. Para hacerlo bien, deben rechazar con valentía las ideologías y los dogmas responsables de nuestra situación actual.

T: MF / ED: EG